e-äriregistri ettevõtjaportaali aruandluskeskkonnas peab kasumi jagamise või kahjumi katmise ettepaneku tegemiseks ettevõtjaportaalis olema juba läbitud järgnevad etapid:

- Aruande koostamine

- Aruande täiendamine

- Aruande allkirjastamine

ning peab olema jõutud etappi „④ Aruande esitamine“(aruande esitamise etapile võib eelneda veel etapp „Saada audiitorkontrolli“ aga sellel me siinkohal ei peatu). Niikaugele jõudnule avaneb ekraanil vaade, kus muuhulgas hoiatus:

„NB: Enne aruande registrile esitamist tuleb valida ja täita kasumi jaotamise või kahjumi katmise ettepanek. Kasumi jaotamise või kahjumi katmise otsuse võib esitada ka koos järgmise majandusaasta aruandega, kui otsus võetakse vastu pärast majandusaasta aruande esitamist.“

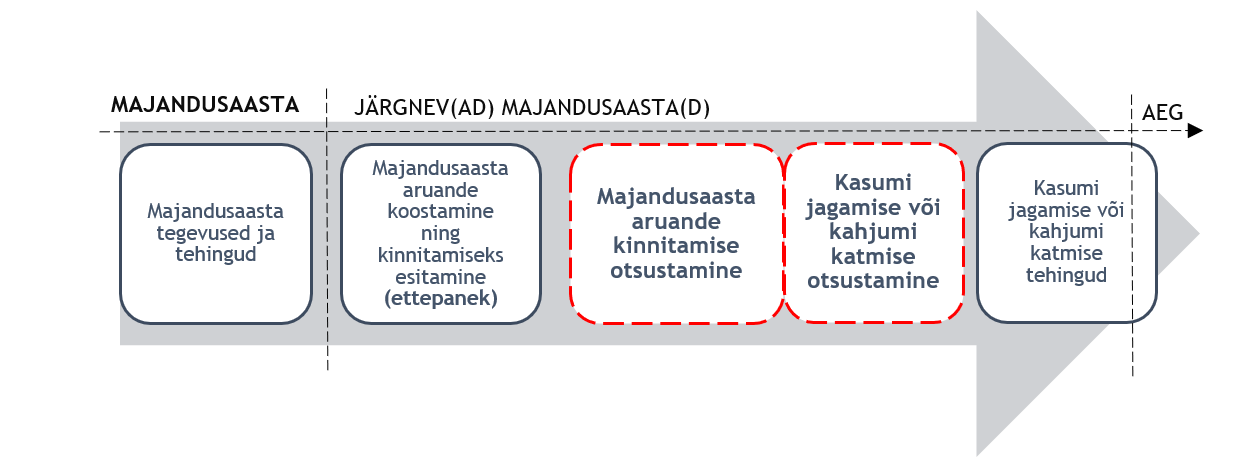

Hoiatuses kirjeldatud situatsioon (kus otsus võetakse vastu pärast majandusaasta aruande esitamist) on mõeldud juhuks, kus majandusaasta aruande kinnitamise otsustamine ning kasumi jaotamise või kahjumi katmise otsustamine toimuvad (eraldi koosolekutel/otsustega) ajalise nihkega. Sisuliselt toimub kinnitatud majandusaasta aruande esitatamine siis enne, kui kasumi jaotamise või kahjumi katmise otsus on tehtud. (Praktikas esineb aga küllaltki tihti ka juhtumeid, kus agarad raamatupidajad või juhatuse liikmed esitavad aruanded äriregistrile enne (või ilma), et majandusaasta aruande ning kasumi jaotamise või kahjumi katmise oleks kinnitanud ka üldkoosolek (või ainuomanik)).

Tasub siiski teada, et iga majandusaasta aruande esitamisel on ettepanekutes ja otsustes kasumite ja kahjumite numbrid viimase kinnitatud majandusaasta lõpu seisuga eeltäidetud ja mittemuudetavad (st järgmise majandusaasta aruande esitamisel ei ole eelmise majandusaasta seis taastatav). Sedakaudu tuleks eelmise majandusaasta kasumi jaotamise otsuse või kahjumi katmise otsuse esitamiseks eelmise majandusaasta aruanne e-äriregistri ettevõtluskeskkonnas tegelikult uuesti esitada.

Miks on kasumi jaotamisel või kahjumi katmisel vajalikud kaks aruannet – ettepanek ning otsus? Ettepaneku ning otsuse eristamise vajadus tuleneb äriseadustikus fikseeritud otsustuspädevustest, kus juhatus saab teha (vaid) ettepaneku ning üldkoosolek (või ainuosanik/-aktsionär) teeb otsuse. Tavapäraselt tuleb seega e-äriregistri aruandluskeskkonnas neljast pakutud valikust välja valida kaks – üks ettepanek ja üks otsus (sest majandusaasta aruande kinnitamisel otsustatakse tavapäraselt ka kasumi jagamine või kahjumi katmine), erandjuhtudel siis saab hakkama ka ühega (st kas ettepaneku või otsusegav – vt ka allpool „Kas valida ainult otsus või mõlemad, nii ettepanek kui ka otsus?“).

Aruandluskeskond ei luba valida samaaegselt „Kasumi jaotamise ettepanekut“ ja „Kahjumi katmise ettepanekut“ või ka samaegselt „Kasumi jaotamise otsust“ ja „Kahjumi katmise otsust“, sest üks ettepanek välistab teise ning üks otsus välistab teise. Huvitav on seejuures, et aktsepteeritavatest valikutest ei välistata kombinatsioone (juhatuse) „Kasumi jaotamise ettepanek“ ning (üldkoosoleku/ainuomaniku) „Kahjumi katmise otsus“ või (juhatuse) „Kahjumi katmise ettepanek“ ning (üldkoosoleku/ainuomaniku) „Kasumi jaotamise otsus“ – seega oleks nagu võimalik, et juhatus tahab näiteks kahjumit katta, kuid üldkoosolek otsustab hoopis kasumit jagada või ka vastupidi.

Mille alusel otsustada, kas tuleks valida kasumi jagamine või kahjumi katmine? Kui kasumi jagamise või kahjumi katmise all mõelda pelgalt tegevusi majandusaasta tulemusega, siis tuleks lähtuda kinnitatud majandusaasta aruandes kirjel „Aruandeaasta kasum (kahjum)“ kajastuvast summast. Enamuse jätkuvalt tegutsenud majandusüksuste puhul aga ei ole võimalik sisulist otsust teha vaid (viimase) aruandeaasta tulemuse põhjal. On oluline mõista, et jätkuvalt tegutseva majandusüksuse tegevuste tulemused ning kasumite jagamised ja kahjumite katmised akumuleeruvad:

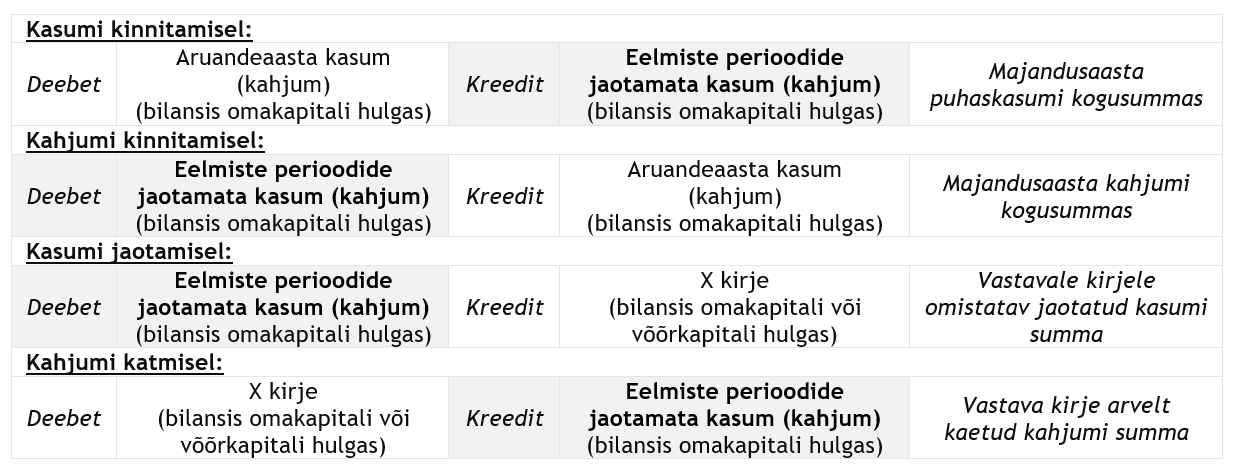

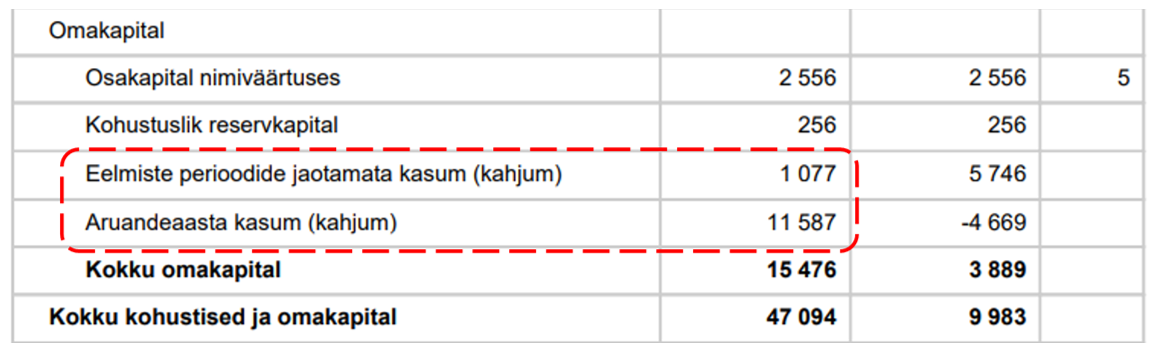

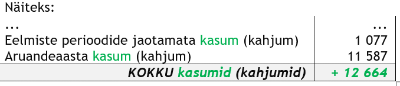

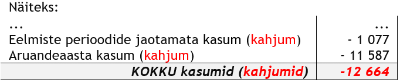

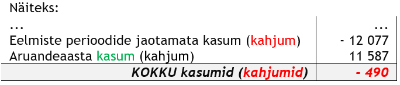

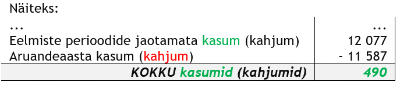

Seega majandusaasta lõpu seisuga on kogu jaotuskõlbulik kasum või katmist vajav kahjum akumuleerituna kahe bilansikirje summa: (a) Eelmiste perioodide jaotamata kasum (kahjum) (bilansis omakapitali hulgas) ning (b) Aruandeaasta kasum (kahjum) (bilansis omakapitali hulgas):

Eelpooltoodu kokkuvõttena on jätkuvalt tegutsenud äriühingud majandusaasta lõpetamisel silmitsi ühega järgnevatest 4-st situatsioonist:

1. majandusaasta on lõppenud kasumlikult ning koos eelnevatel perioodidel akumuleerunud jaotamata kasumite ja kahjumitega on nn vaba omakapitali jääk kokku positiivne – „Aruandeaasta kasum (kahjum)“ positiivne ning „Eelmiste perioodide jaotamata kasum (kahjum)“ positiivne, mõlemad kokku positiivne:

2. majandusaasta on lõppenud kahjumlikult ning koos eelnevatel perioodidel akumuleerunud jaotamata kasumite ja kahjumitega on nn vaba omakapitali jääk kokku negatiivne - „Aruandeaasta kasum (kahjum)“ negatiivne ning „Eelmiste perioodide jaotamata kasum (kahjum)“ negatiivne, mõlemad kokku negatiivne;

3. majandusaasta on lõppenud kasumlikult ning koos eelnevatel perioodidel akumuleerunud jaotamata kasumite ja kahjumitega on nn vaba omakapitali jääk kokku negatiivne - „Aruandeaasta kasum (kahjum)“ positiivne ning „Eelmiste perioodide jaotamata kasum (kahjum)“ negatiivne, mõlemad kokku negatiivne;

4. majandusaasta on lõppenud kahjumlikult ning koos eelnevatel perioodidel akumuleerunud jaotamata kasumite ja kahjumitega on nn vaba omakapitali jääk kokku positiivne - „Aruandeaasta kasum (kahjum)“ negatiivne ning „Eelmiste perioodide jaotamata kasum (kahjum)“ positiivne, mõlemad kokku positiivne.

Kirjeldatud situatsioonid määravad akumuleerunud kasumite või kahjumite hulga ning sedakaudu ka kasumi jaotamise või kahjumi katmise aruandlusvormide valikud sisuliselt:

1. situatsioonis vali „Kasumi jaotamise ettepanek“ ja/või „Kasumi jaotamise otsus“, seda ka juhul, kui reaalselt omanikele dividende otsustatakse mitte jagada (otsus olemasolevat kasumit mitte jagada);

2. situatsioonis vali „Kahjumi katmise ettepanek“ ja/või „Kahjumi katmise otsus“, seda ka juhul, kui mingeid lisategevusi kahjumi katmiseks ei otsustata (otsus tekkinud kahjumid katta tulevaste kasumite arvelt);

3. situatsioonis vali „Kasumi jaotamise ettepanek“ ja/või „Kasumi jaotamise otsus“ majandusüksuse mainekujunduse eesmärkidel, sest majandusaasta tulemus võimaldab sellist nimetamist (ning võib kohustada teatud kasumieraldiste tegemist). Omanikele dividende jagada ei ole aga võimalik ning majanduslikust sisust lähtuvalt on siiski tegemist varasemate majandusaastate kahjumi katmisega, mistõttu valikud „Kahjumi katmise ettepanek“ ja/või „Kahjumi katmise otsus“ ei ole valed;

4. situatsioonis vali „Kasumi jaotamise ettepanek“ ja/või „Kasumi jaotamise otsus“ majandusüksuse mainekujunduse eesmärkidel, sest majandusaastate akumuleerunud tulemus võib võimaldada isegi dividendide jagamist omanikele. Majandusaasta kahjumi tõttu aga ei ole valed ka valikud „Kahjumi katmise ettepanek“ ja/või „Kahjumi katmise otsus“.

Kas valida ainult otsus või mõlemad, nii ettepanek kui ka otsus? Tavapäraselt tuleb neljast aruandluskeskkonnas pakutud variandist välja valida kaks – üks ettepanek ja üks otsus (sest majandusaasta aruande kinnitamisel otsustatakse tavapäraselt ka kasumi jagamine või kahjumi katmine), erandjuhtudel siiski saab hakkama ka ühega (mida e-äriregistri aruandluskeskonna tehniline lahendus ka aktsepteerib):

- „Kasumi jaotamise ettepanek“ või „Kahjumi katmise ettepanek“ valitakse juhtudel, kus üldkoosolek kinnitab küll majandusaasta aruande, kuid kasumi jaotamise või kahjumi katmise otsustamise lükkab edasi mõnele järgnevale koosolekule (st majandusaasta aruanne on kinnitatud, kuid kasumi jaotamine või kahjumi katmine ei ole otsustatud). Sellistel juhtudel on korrektne, et juhatus oleks omapoolse ettepaneku kasumi jaotamiseks või kahjumi katmiseks siiski esitanud;

- „Kasumi jaotamise otsus“ või „Kahjumi katmise otsus“ valitakse juhtudel, kus majandusaasta aruande esitamise ajaks e-äriregistris on üldkoosolek kasumi jaotamise või kahjumi katmise otsuse teinud ning erinevused juhatuse ettepaneku ning üldkoosolekul otsustatu vahel puuduvad (või eksisteerinud erinevusi ei soovita avalikult toonitada).

Kuna on tegemist erinevate juhtimistasandite otsustuspädevuse tulemustega, siis nii ettepaneku kui ka otsuse valimisel ei tasu peljata, et/kui nii ettepaneku kui ka otsuse sisud lõpuks ühtivad (ehk jääb petlik mulje, et sama teema on esitatud 2 korda).

- Kui lõppkokkuvõttena on esitatud (vaid) juhatuse ettepanek, siis kolmandad osapooled peaksid eeldama, et üldkoosoleku (või ka ainuomaniku) poolt jäi juhatuse tehtud kasumi jaotamise või kahjumi katmise ettepanek mingil põhjusel kinnitamata ning sellisel kujul kasumi jagamist ei toimunud (ei oleks tohtinud toimuda).

- Kui lõppkokkuvõttena on esitatud (vaid) üldkoosoleku poolt kinnitatud kasumi jaotamise otsus või kajumi tamise otsus, siis kolmandad osapooled peaksid eeldama, et juhatuse ettepanek ning üldkoosoleku lõplik otsus ühtisid.

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.