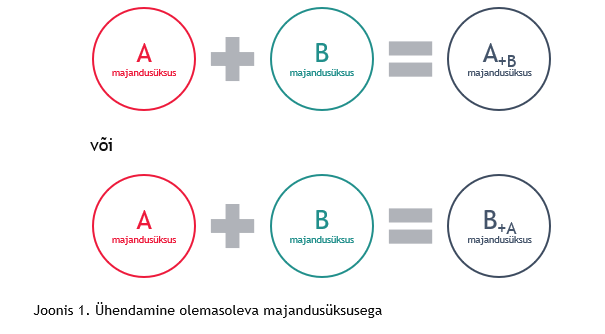

Äriseadustiku nõuete kohaseid ühinemisi on kahte tüüpi. Majandusüksus(ed) võib ühendada olemasoleva majandusüksusega ning ühinemise järgselt loetakse (ainult) ühendatud majandusüksus(ed) lõppenuks.

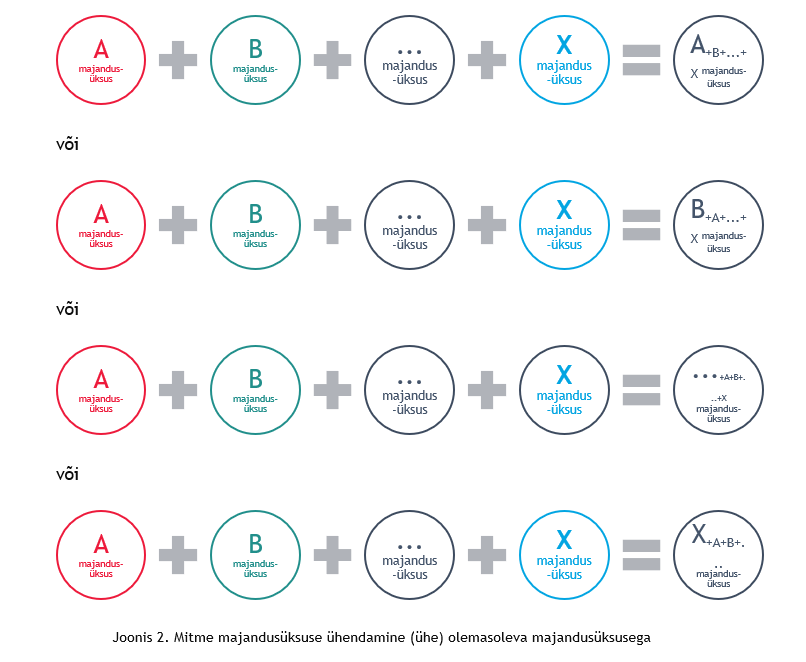

Samuti ka kui osalevaid majandusüksusi on rohkem kui kaks, siis mõni muu kombinatsioon, kus üks olemasolev majandusüksus on ühendajaks ning kõik ülejäänud ühinemisel osalevad majandusüksused on ühendatavateks:

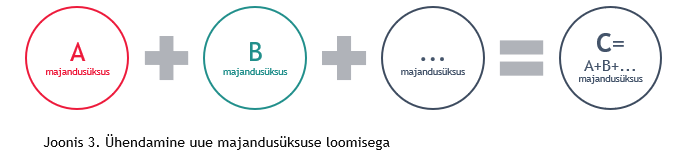

Majandusüksuseid võib ühendada ka selliselt, et ühendamiseks asutatakse uus majandusüksus ning (kõik) ühinemisel osalevad majandusüksused (ehk ühendatavad) majandusüksused loetakse ühinemise järgselt lõppenuks.

Konsolideerimisgrupis asetleidvate majandusüksuste ühendamistel on detailidesse minemata järgmised võimalused:

- Tütarettevõtja(d) ühendatakse olemasoleva emaettevõtjaga,

- Emaettevõtja (ja tütarettevõtjad) ühendatakse ühe olemasoleva tütarettevõtjaga,

- Ema- ja tütarettevõtja(d) ühendatakse uueks (ema)ettevõtjaks või lihtsalt uueks ettevõtjaks,

- Tütarettevõtja(d) ühendatakse olemasoleva (tütar)ettevõtjaga,

- Tütarettevõtjad ühendatakse uueks (tütar)ettevõtjaks,

- Sidus- või muu ettevõtja ühendatakse olemasoleva emaettevõtjaga,

- Sidus- või muu ettevõtja ühendatakse olemasoleva tütarettevõtjaga,

- Emaettevõtja ühendatakse olemasoleva sidus- või muu ettevõtjaga,

- Tütarettevõtja(d) ühendatakse olemasoleva sidus- või muu ettevõtjaga,

- Sidus- või muu ettevõtja(d) ühendatakse emaettevõtjaga uueks (ema)ettevõtjaks,

- Sidus- või muu ettevõtja ühendatakse tütarettevõtja(te)ga uueks (tütar- või sidus- või muuks)ettevõtjaks.

Eelnevas loetelus ei ole arvesse võetud loetletud variantidele tuginevaid kombinatsioone, mida on võimalik üles ehitada tehingute jadana (sh ajalise nihkega tehtavate etappidena).

Konsolideerimisgrupi moodustavad emaettevõtja ja tütarettevõtja(d) – kui ühinemise tulemusena tekib majandusüksusel tütarettevõtja, siis on tekkinud ka konsolideerimisgrupp ja konsolideeritud aruandluse koostamise kohustus, v.a. (erand)juhtudel, mis välistavad konsolideeritud aruandluse koostamise kohustuse. Majandusüksus oma sidusettevõtjaga ei moodusta konsolideerimisgruppi (ning sedakaudu ei teki ka omakapitaliinvesteeringu teinud majandusüksusel konsolideeritud aruandluse koostamise kohustust). Sidus- ja muud ettevõtjaid käsitletakse siinkohal konsolideeritud aruandluse koostamise kontekstis sarnaselt lähtudes ajaolust, et majandusüksus oma sidusettevõtjaga ja/või omakapitaliinvesteeringuga muusse ettevõtjasse ei moodusta konsolideerimisgruppi – sedakaudu mõjutavad investeeringud sidus- ja muudesse majandusüksustesse konsolideeritud näitajaid vaid juhtudel, kus sidus- ja muud majandusüksused osalevad ühinemisel mõne konsolideerimisgruppi kuuluva majandusüksusega.

Ühinemisel lähevad ühendatava(te) majandusüksus(t)e varad ning ka kohustised üle ühendavale olemasolevale või selleks loodavale majandusüksusele. Ühinemisse panustanud majandusüksuste osanikest saavad ühendatud majandusüksuste osanikud tehtud panuste alusel ning osalusproportsioone on võimalik muuta juurdemaksetega (ka uued osanikud) või väljamaksetega (ka väljaost). Panuste ümbermängimine võib olla (ette) kokku lepitud ka ajalise nihkega. Kuna kõik varad ja kohustised antakse üle ühendavale majandusüksusele, siis ühendav majandusüksus saab ühendatud majandusüksus(t)e nn õigusjärglaseks ning ühendatud majandusüksuste lõpetamine toimub likvideerimismenetluseta. Majandusüksus(t)e lõppemine võib tähendada konsolideerimisgrupi kui sellise lõppemist ning sedakaudu ka konsolideeritud aruandluse koostamise kohustuse lõppemist.

Ühinemise analüüs „mis juhtus/mis juhtub ühinemise tulemusena konsolideerimisgrupi struktuuriga?“ on eelkõige oluline, kuna raamatupidamise aastaaruandes esitatakse aruandeaasta ja sellele eelnenud majandusaasta võrreldavad arvnäitajad. Võrreldavus tähendab igal juhul teatavat üldistamistaset, mis tugineb majandusüksuse nn „elukaarel“ ning jätkuvusel (jätkuvuse eeldusel). Sedakaudu tuleb struktuuri analüüsiga vastata muuhulgas sisuliselt ka küsimusele, kas konsolideerimisgrupp tekkis, jätkus või lõppes:

- näiteks uue, varem mitte eksisteerinud konsolideerimisgrupi tekkimisel ei saa eelnenud konsolideeritud majandusaasta võrreldavad arvnäitajad olla konsolideeritud arvnäitajad – kas/kuidas on konsolideerimata ja konsolideeritud näitajad võrreldavad ehk kas/kuidas on vajalik esitada täiendavat informatsiooni aruandeaasta näitajate ja/või eelnenud majandusaasta näitajate kohta, et võimaldada nende võrreldavust?

- näiteks samal emaettevõtjal varem eksisteerinud, kuid nüüdseks lõppenud konsolideerimisgrupi ning uue tekkinud, varem mitte eksisteerinud konsolideerimisgrupi arvnäitajate võrreldavuse tagamine ehk kahe erineva konsolideerimisgrupi arvnäitajate võrreldavus/mittevõrreldavus – kas/kuidas on konsolideeritud ja konsolideeritud näitajad võrreldavad ehk kas/kuidas on vajalik esitada täiendavat informatsiooni aruandeaasta näitajate ja/või eelnenud majandusaasta näitajate kohta, et võimaldada nende võrreldavust?

- näiteks varem eksisteerinud konsolideerimisgrupi lõppemisel on eelnenud konsolideeritud majandusaasta võrreldavad arvnäitajad konsolideeritud arvnäitajad, kuid aruandeaasta näitajad (osaliselt või tervikuna) ei ole enam konsolideeritud arvnäitajad – kas/kuidas on konsolideeritud ja konsolideerimata näitajad võrreldavad ehk kas/kuidas on vajalik esitada täiendavat informatsiooni aruandeaasta näitajate ja/või eelnenud majandusaasta näitajate kohta, et võimaldada nende võrreldavust?

- jt.

Kirjeldatud näidete puhul me „pendeldame“ emaettevõtja konsolideeritud ja konsolideerimata arvnäitajate vahel (emaettevõtja konsolideeritud majandusaasta aruanne versus konsolideerimata majandusaasta aruanne), mis teatavate raamatupidamise aastaaruande lisade puhul puudutavad ka pikemaid arvnäitajate aegridasid kui kaks järjestikust majandusaastat.

Ühinemistehing(ute jada) võib, kuid ei pruugi, olla äriühendus. Äriühenduse tekkimine (või mittetekkimine) on oluline raamatupidamisliku firmaväärtuse arvelevõtmisel (või mittearvelevõtmisel). Konsolideerimisgrupi siseselt toimunud majandusüksuste ühendamine ei ole reeglina äriühendus (ning raamatupidamisliku firmaväärtuse teke on sedakaudu välistatud). Erandi võivad moodustada ühinemistehingud, kus emaettevõtja otsene ja/või kaudne osalus ühinemiskokkulepete tulemusena konsolideerimisgrupi majandusüksuste valitsevas mõjus (hääleõiguses) ja/või (koond)netovaras muutub ehk erandi esmaseks tunnuseks on sellistel juhtudel ühendamisega nn vähemusosaluses asetleidvad muutused (vähemusosaluse suurenemine või vähenemine). Suurenemine või vähenemine ei tähenda aga üheselt, et oleks toimunud äriühendus. Ühinemise ning selle mõjude kohta asjakohaste hinnangute tegemiseks on seega vaja detailsemalt analüüsida nii protsentuaalset (%) muutust valitsevas mõjuvõimus (ehk hääleõiguses) tütarettevõtja(te) üle kui ka tütarettevõtjate netovara hulga absoluutväärtuse muutumist, mille üle emaettevõtjal on otsene ja/või kaudne valitsev mõjuvõim.

KOKKUVÕTE: Erinevalt äriühendustena käsitletavatest ühinemistest, mille kajastamisel rakendatakse ostumeetodit, kus arvnäitajate järjepidevus „saab lõhutud“ alles ühinemise bilansi kuupäevast ning ühinemisel puudub sedakaudu mõju varasemate perioodide võrreldavatele arvnäitajatele, tekib konsolideerimisgrupi siseste majandusüksuste puhul (ning korrigeeritud ostumeetodi rakendamisel) täiendavaid küsimusi, mis vajavad korrektse aruandluse koostamiseks lisatähelepanu nagu näiteks:

- kas/kuidas tagada ühinemises osalenud majandusüksuste ning konsolideerimisgrupi eri aruandlustasandite (konsolideeritud ja konsolideerimata aruanded) aruandlusinformatsiooni järjepidevus ja võrreldavus?

- kas/kuidas muutub emaettevõtja otsene ja/või kaudne valitsev mõju ühendamise tulemusena ehk kas ühinemistehingud võisid olla ka konsolideerimisgrupi majandusüksuste (koond)netovaras osaluste omandamis- või võõrandamistehinguteks? Kas sellised tehingud on/võivad olla seetõttu ikkagi käsitletavad äriühendusena ning korrigeeritud ostumeetodi kasutamine ei ole põhjendatud?;

- jt.

Juhul, kui teil tekib teema kohta täiendavaid küsimusi, pöörduge palun BDO Eesti spetsialistide poole.

Kogu konsolideeritud finantsaruannete artiklisarja lood leiab SIIT