Majandusüksusega seotud vandeaudiitori(te) määratlemine võib e-äriregistris üles kerkida eelkõige kolmel põhjusel:

- Registreeritakse (omanike poolt) majandusüksusele nimetatud audiitor esmakordselt või teostatakse audiitori vahetus uue vastu (audiitori nimetamise registreerimine);

- Määratakse vandeaudiitori/audiitorettevõtja majandusaasta aastaaruande audiitorkontrolli vandeaudiitori aruande lisaja/allkirjastaja (majandusaasta aruande vandeaudiitori määramine);

- Auditi töörühma liikmetele (nn audiitor-sisestajatele) on audiitorkontrolli teostamiseks ja aruande lisamiseks vajalik anda ligipääsud majandusüksuse raamatupidamise aastaaruandele ja audiitori aruandele.

Audiitori nimetamine ja uue vastu vahetamine äriseadustiku mõttes toimub e-äriregistris muutmiskandega (nn „Muude isikute“ lisamine või eemaldamine). Ehkki reeglina peaks majandusaasta aruande auditit tegema üldkoosoleku poolt nimetatud audiitorettevõtja/vandeaudiitor, siis e-äriregistris on need rollid tehniliselt lahutatud ning juhatuse liikmel on võimalik audiitorit määrata ka juhtudel, kus äriseadustiku mõttes audiitorit ei ole nimetatud.

Alljärgnevalt kirjeldame vandeaudiitori/audiitorettevõtja määramist, vandeauaudiitori poolset aktsepti ning vandeaudiitori eemaldamist majandusaasta aruande audiitorkontrolli tarbeks ehk ülalloetletutest majandusüksuse majandusaasta aruande vandeaudiitori määramist e-äriregistri ettevõtjaportaali aruandluskeskkonnas.

AUDIITORI MÄÄRAMINE e-ÄRIREGISTRIS

Äriregistri ettevõtjaportaali aruandluskeskkonnas vandeaudiitori/audiitorettevõtja määramisega majandusaasta aruande audiitorkontrolli tarbeks ei ole tegemist majandusüksusele audiitori nimetamisega juriidilises tähenduses, vaid vandeaudiitorile registris juurdepääsuõiguste tagamisega (a) vandeaudiitori(te) kinnitus(t)e andmiseks töövõtuga nõustumise kohta ning (b) raamatupidamise aastaaruandele vandeaudiitori aruande lisamiseks. Vandeaudiitorile saab ligipääse anda ainult selline juhatuse liige, kes on äriregistrisse kantud isikukoodiga. Seega ei ole võimalik järgnevat kirjeldust kasutada juhtudel, kus juhatuse liikmeks on äriregistrisse kandmata isikukoodiga (välismaised) isikud.

Äriregistrisse kantud isikukoodiga juhatuse liikme sammud uue vandeaudiitori/audiitorettevõtja määramisel aruandluskeskkonas on järgnevad:

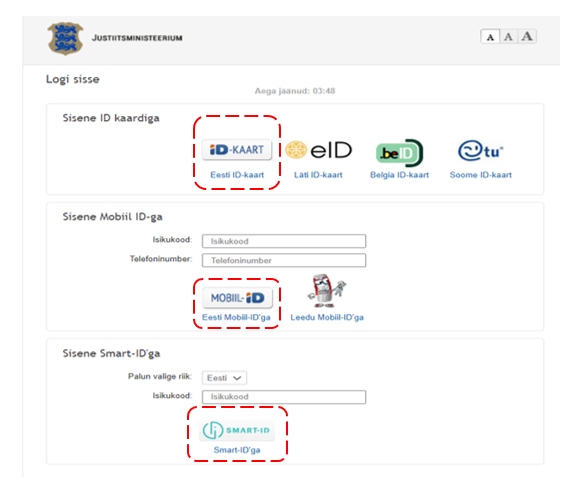

1. Äriregistri ettevõtjaportaalis vali keel („ENG“ - inglise ja „EST“ – eesti) ning seejärel sisene („SISENE“):

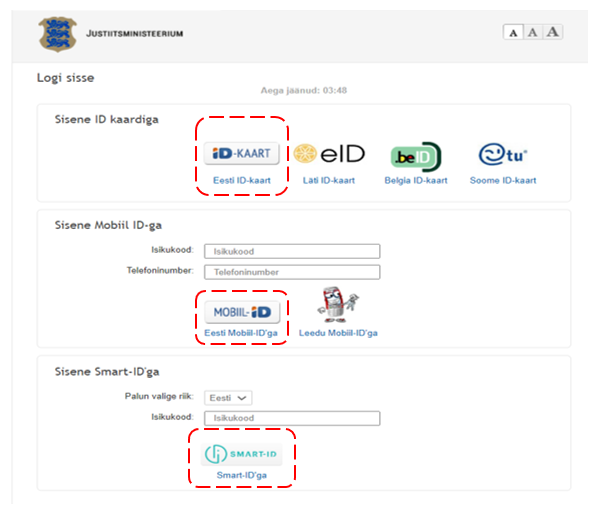

2. Vali sobivaim sisenemisviis (ID-kaart või mobiili-ID või Smart-ID), sisesta küsitud andmed ning logi sisse:

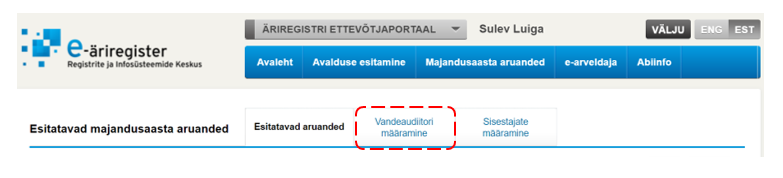

3. Vali päisest „Majandusaasta aruanded“:

4. seejärel „Vandeaudiitori määramine“:

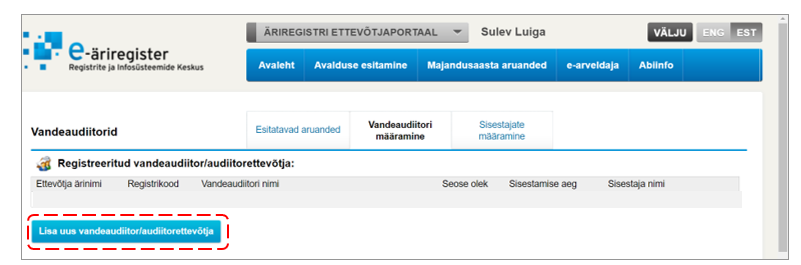

5. ning siis „Lisa uus vandeaudiitor/audiitorettevõtja“:

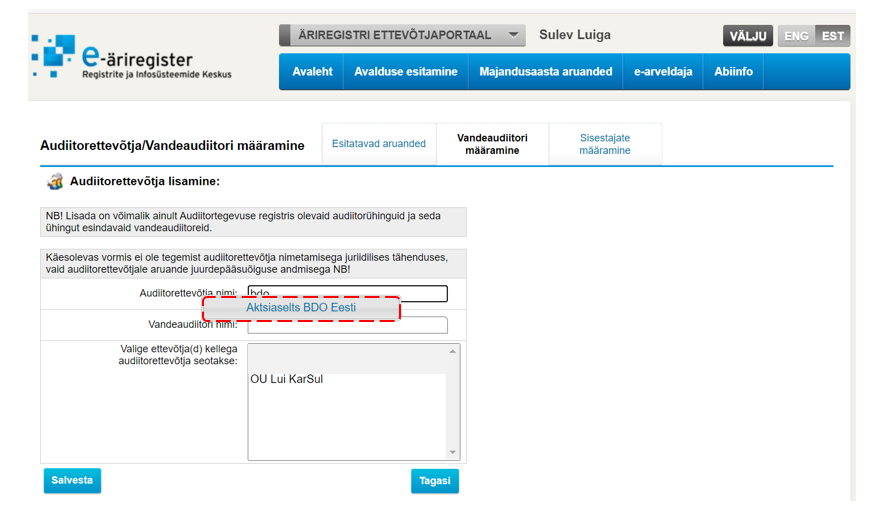

6. Vandeaudiitori määramiseks on vajalikud salvestamiseks sisestada ja/või valida:

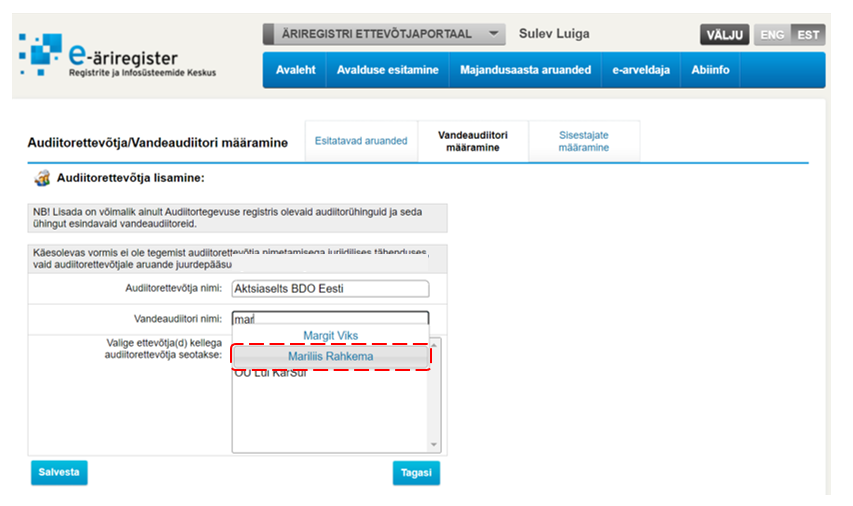

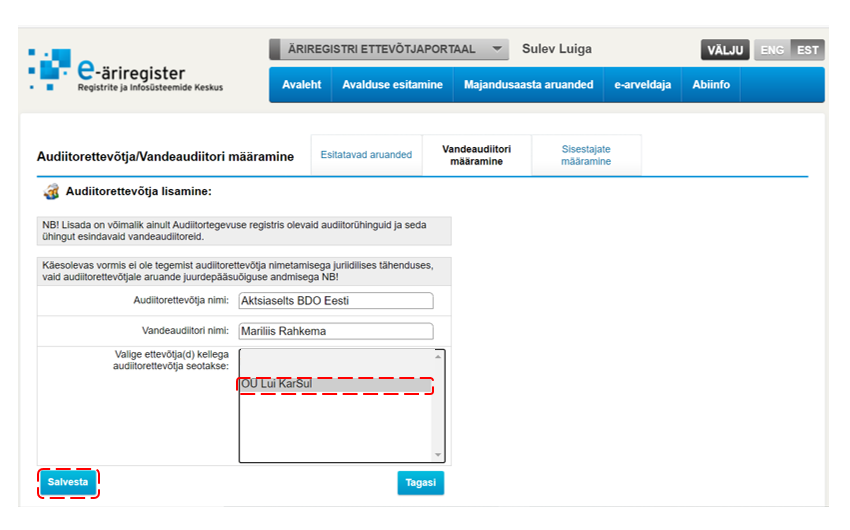

a) Audiitorettevõtja (juriidilise isiku) nimi(„Audiitorettevõtja nimi:“), mis tekib valikusse esimeste tähtede sisestamisel:

b) Vandeaudiitori (füüsilise isiku) nimi („Vandeaudiitori nimi:“), kes esindab eelmise sammuga valitud audiitorettevõtjat ning kes lisab ja allkirjastab vandeaudiitori aruande (tekib valikusse nimetähtede sisestamisel):

c) Ettevõtja nimi („Valige ettevõtja(d) kellega audiitorettevõtja seostatakse:“), millele audiitorit määratakse ning seejärel „Salvesta“:

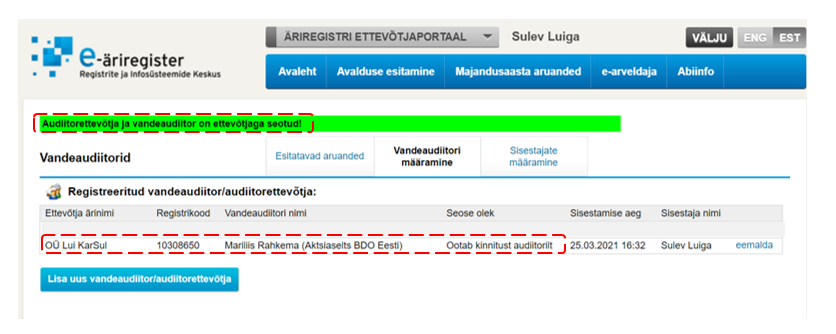

7. Sellega on juhatuse liikme panus audiitori määramisel antud ning vandeaudiitori määramise salvestumise õnnestumise kinnitus („Ootab kinnitust audiitorilt“) näeb välja järgmine:

Kui on vajalik määrata mitu vandeaudiitorit, siis tuleb tegevusi korrata alates sammust 5. Mitme vandeaudiitori määramine võib olla vajalik näiteks juhul, kui:

a) audiitorühingu üks vandeaudiitoritest, sisestab vandeaudiitori aruande ning teine vandeaudiitor allkirjastab või kui allkirjastajaid on mitu.

b) äriühingule on üldkoosoleku poolt nimetatud mitu raamatupidamise aastaaruannet kontrollivat audiitorit (audiitorettevõtjat), mis tähendab ühtlasi ka mitut vandeaudiitorit.

Majandusaasta aruandele lisatava vandeaudiitori aruande saab aruandluskeskkonnas allkirjastada audiitorettevõtja nimel vaid see vandeaudiitor, kes on audiitorühingu esindusõiguslik isik (juhatuse liige või prokurist).

AUDIITORI POOLSE KINNITUSE ANDMINE e-ÄRIREGISTRIS

Kui kliendi esindaja on jõudnud kinnituseni („Ootab kinnitust audiitorilt“), siis audiitori määramiseks on vajalik ka vandeaudiitori poolne kinnitus. Selleks tuleb määratud vandeaudiitoril omakorda läbida järgnevad sammud:

8. Oma nime alt siseneda Äriregistri ettevõtjaportaali valides keele „ENG“ (inglise) või „EST“ (eesti) ning seejärel „SISENE“:

9. Valida sobivaim sisenemisviis (ID-kaart, mobiili-ID või Smart-ID), sisestada andmed ning logida sisse:

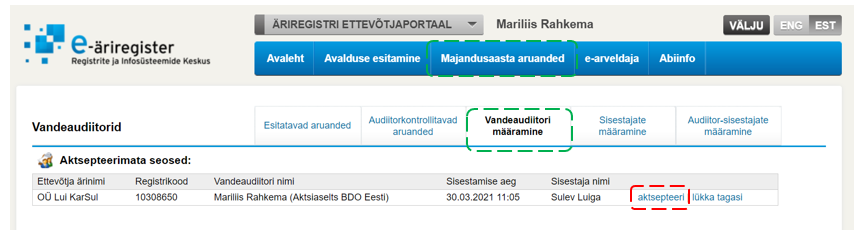

10. Valida päisest „Majandusaasta aruanded“ ning seejärel „Vandeaudiitori määramine“ sarnaselt kliendi esindaja poolt läbitud sammudele. Kui eesmärgiks on kliendisuhte aktsepteerimine, siis valib vandeaudiitor „aktsepteeri“. Vastasel korral „lükka tagasi“ ning vandeaudiitorit ei määrata.

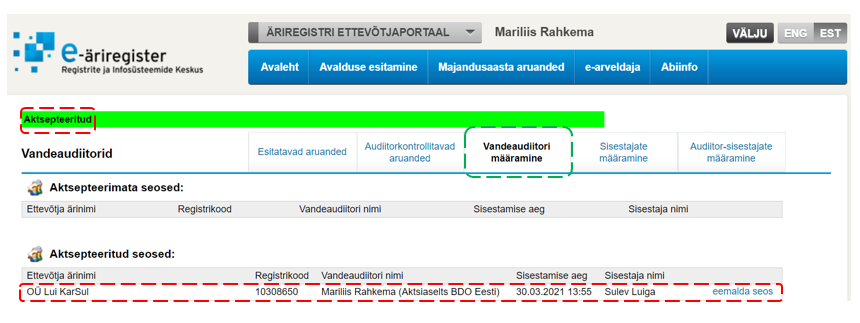

11. Kui vandeaudiitor on teinud valiku „aktsepteeri“, siis on äriregistris majandusaasta aastaaruande audiitor määratud ning audiitor saab kinnituse „Aktsepteeritud“.

Kliendi esindaja vaade (sisselogimise järgselt) vandeaudiitori poolt kinnitatud lõpptulemusele („Aktsepteeritud“) on alljärgnev („Aktiivne“):

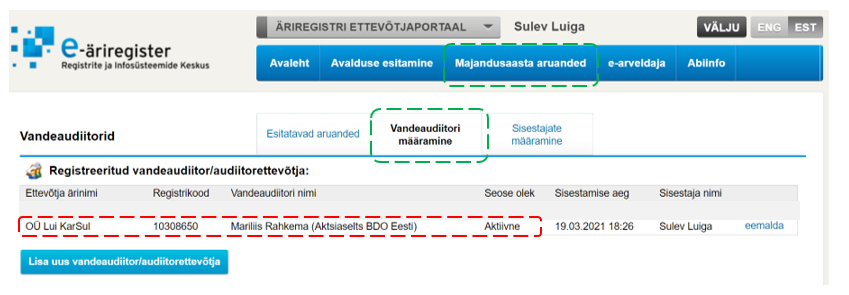

Aktiivse juurdepääsuõiguse olemasolu korral saab vandeaudiitor hakata majandusüksuse koostatud ja koostatavate majandusaasta aruannetega tutvuma ning vajadusel ka audiitor-sisestajatele ligipääsuõiguseid lisama.

Audiitori aruande lisamiseks peab koostatav majandusaasta aruanne olema jõudnud selleks sobivasse valmidusastmesse (peab olema aruande esitajate poolt allkirjastatud ja suunatud audiitorkontrolli).

Iga juhatuse liikme poolt vandeaudiitorile antudjuurdepääsuõiguste seos võib olla (enne eemaldamist) ühes järgmistest olekutest:

- „Aktiivne“ – vandeaudiitor on juurdepääsuõiguse aktsepteerinud;

- „Ootab kinnitust audiitorilt“ – vandeaudiitor ei ole juurdepääsuõigust veel aktsepteerinud;

- „Tagasi lükatud audiitori poolt“ – vandeaudiitor on juurdepääsõiguse tagasi lükanud.

Kui varasemal audiitoril ei ole ligipääsuõigusi eemaldatud või ta ei ole ise seost eemaldanud, siis on varasemal vandeaudiitoril jäänud võrreldavad ligipääsuõigused uue määratud vandeaudiitoriga.

(EELMISE) AUDIITORI EEMALDAMINE e-ÄRIREGISTRIS

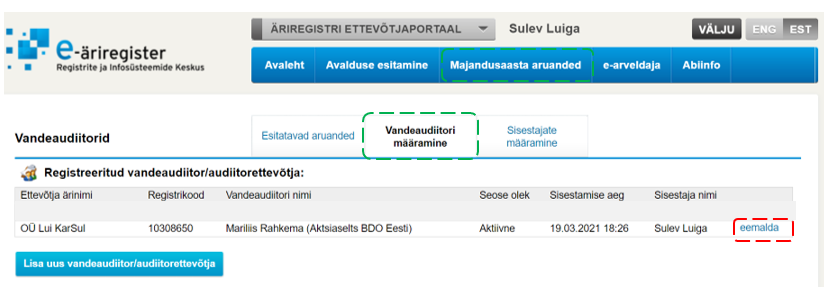

Juhatuse liige saab vandeaudiitorilt juurdepääsuõiguse Äriregistri ettevõtjaportaalis eemaldada, vajutades „Majandusaasta aruanded“ ning "Vandeaudiitori määramine" lehel „Registreeritud vandeaudiitor/audiitorettevõtja“ all vastava ettevõtja rea lõpus olevale lingile „eemalda“.

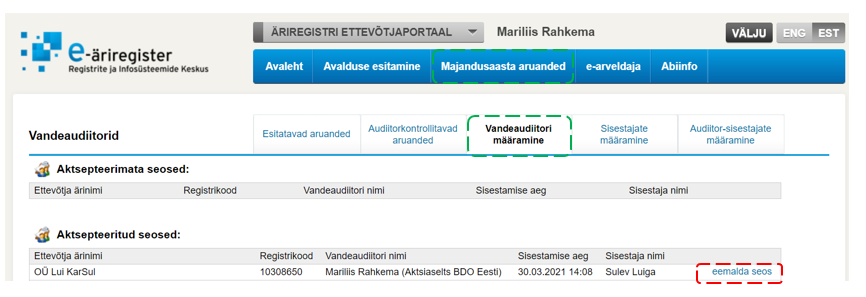

Vandeaudiitor saab ka ise talle antud juurdepääsuõiguse Äriregistri ettevõtjaportaalis eemaldada. Selleks tuleb tal oma nime all sisse logida ning lehel "Vandeaudiitori määramine" vajutada „Aktsepteeritud seoste“ all vastava ettevõtja rea lõpus olevale lingile "eemalda seos":

Juhul kui seose eemaldajaks on lingile „eemalda seos“ vajutanud vandeaudiitor, kajastub juhatuse liikme vaates majandusüksuse nime juures seose olekuna „Aktiivne“ asemel „Tagasi lükatud audiitori poolt“ koos tagasi lükkamise kuupäevaga ning suhte lõplikuks eemaldamiseks peab juhatuse liige veel omaltpoolt vajutama lingile „eemalda“.

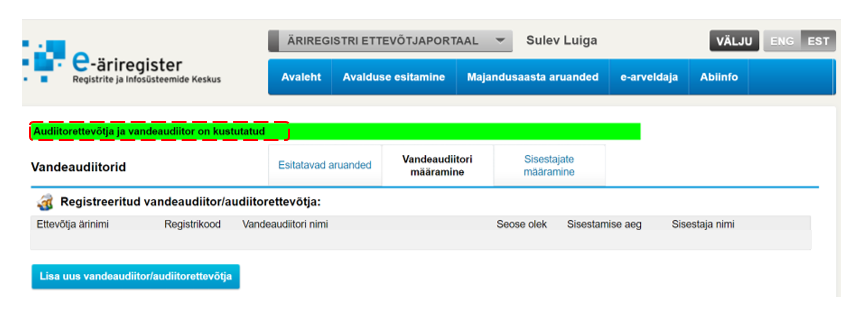

Kui juhatuse liige on vandeaudiitori/audiitorettevõtja eemaldanud (link „eemalda“), saab ta kinnituse „Audiitorettevõtja ja vandeaudiitor on kustutatud“ ning vastavat majandusüksust ei kuvata enam „Registreeritud vandeaudiitor/audiitorettevõtja:“ loetelus:

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.