Konsolideeritud aruandluse kontekstis ollakse äriühendusest ja ettevõtte üleminekust reeglina sunnitud mõtlema juhtudel, kus äriühingu bilanssi tekivad teise äriühingu aktsiad või osad (või need võõrandatakse). Lihtsustatud üldreeglitest tulenevateks levinumateks väärkäsitlusteks on aga seejuures:

- äriühendus läbi valitseva mõju tekib >50% (ehk saavutatav osalus = üle 50% kuni 100%) teise äriühingu aktsiate või osade omanikuks saamisega (st äriühendus = tütarettevõtja teke);

- kui aktsiaid või osasid ei omandata-võõrandata (sh ei osteta – ei müüda), siis ka äriühendust ei teki (kuna tütarettevõtjat ei tekkinud, siis ka äriühendust ei olnud);

- jpt.

Lihtsustatud üldreeglid ei kehti alati, kuna valitsev mõju ei teki ainult aktsiate või osade omandamisega ning äri (ettevõtlus, ettevõte, äritegevus) ei kattu mõistega äriühing(u aktsiad või osad). Õige kajastamisviisi valikul on sedakaudu vajalik tuvastada teatud asjaolud ning nendest otsustamisel ka lähtuda:

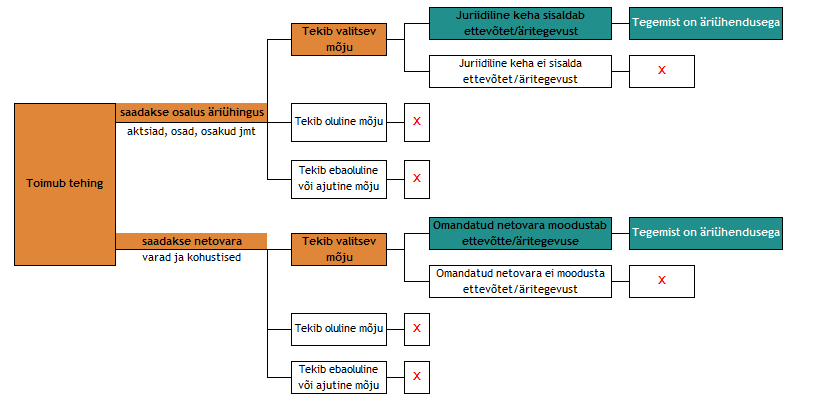

Muuhulgas esitab joonis, et ainult teatud kindlatel tunnuste olemasolul on toimunud tehingu (või tehingute kogumi) näol tegemist äriühendusega ning kõigil muudel juhtudel ei ole. Seega RTJ 11 kirjelduse kohaselt on äriühendus ainult selline majandustehing, mille tulemusena:

- üks ettevõte saavutab teise ettevõtte üle valitseva mõju eeldusel, et omandatud ettevõte sisaldab üht või enamat äritegevust; või

- üks ettevõte omandab teise ettevõtte või äritegevuse varad või kohustised või netovara või osa nendest ning võtab üle nende varade või kohustistega või netovaraga seotud äritegevuse.

Valitseva mõjuvõimu olulisust konsolideerimisgrupi määratlemisel selgitab põhjalikumalt artikkel „Konsolideeritud finantsaruandlus: Ema- ja tütarettevõtete määratlemisest“ ning mõjuvõimu ulatusest lähtuvaid investeeringute arvestus-ja aruandlusmeetodite valikuid artikkel „Konsolideeritud finantsaruanded: finantsinvesteeringute esitamise arvestus- ja aruandlusmeetodite valikutest“.

Äriühenduse tekkimine või mitte tekkimine on oluline, kuna äriühenduse temaatika tegeleb majandustehingute – juhtumite kirjeldamisega, milliste puhul „tekib (ja võib arvele võtta)“ raamatupidamisliku firmaväärtuse (teiste nimedega ka positiivse või negatiivse firmaväärtuse, goodwill’i või badwill’i, netovara positiivse või negatiivse korrigeeringu vmt) ning vormiliselt sarnaste tehingutega, milliste puhul „ei teki (ja ei või arvele võtta)“ raamatupidamislikku firmaväärtust.

Väheoluliseks hindamiskriteeriumiks ei saa siinjuures kindlasti pidada ka valitseva mõju teket teise ettevõtte äritegevuse üle – vormiliselt sarnaseid tehinguid osaluste või netovaraga, kus valitsev mõju oli eelnevalt juba olemas (nt nn ühise kontrolli all olevad üksused), ei loeta äriühendusteks ning sedakaudu on nende tehingute puhul firmaväärtuse tekkimine ja arvele võtmine välistatud.

Positiivse või negatiivse firmaväärtuse tekkimine ja arvele võtmise kõlbulikkus mõjutab emaettevõtja konsolideeritud ja konsolideerimata aruandeid nii investeeringu esmasel arvele võtmisel kui ka edasisel kajastamisel (sh firmaväärtuse amortisatsioon) ning võib mõjutada ka hilisemat investeeringu võõrandamistulemust.

|

|

1. Esmane arvele võtmine |

2. Edasine kajastamine |

3. Kajastamise lõpetamine |

|

Emaettevõtja konsolideeritud finantsaruanded |

Äriühendus mõjutab arvele võetavate varade ja kohustiste koosseisu ja väärtusi |

Äriühenduse varasemad korrigeeringud mõjutavad läbi varade ja kohustiste väärtuste järgnevate perioodide tulemusi |

Äriühenduse varasemad korrigeeringud võivad mõjutada varade ja kohustiste kajastamise lõpetamise lõpptulemust |

|

Emaettevõtja konsolideerimata finantsaruanded |

Äriühenduse korrigeeringud võivad mõjutada investeeringu väärtust ja arvele võtmise perioodi tulemust |

Äriühenduse varasemad korrigeeringud võivad mõjutada investeeringu väärtuse muutumise kaudu järgnevate perioodide tulemusi |

Äriühenduse varasemad korrigeeringud võivad mõjutada investeeringu kajastamise lõpetamise lõpptulemust |

|

Omandatud tütarettevõtja/tütarettevõtte (konsolideerimata) finantsaruanded* |

Finantsaruannetes äriühendusest korrigeeringuid ei tehta (jätkab oma arvestuse ja aruandlusega) |

Finantsaruannetes äriühendusest korrigeeringuid ei tehta (jätkab oma arvestuse ja aruandlusega) |

Finantsaruannetes äriühendusest korrigeeringuid ei tehta (jätkab oma arvestuse ja aruandlusega) |

* Kui ettevõtte/äritegevuse üleminek ja valitseva mõju tekkimine toimub ühinemisega või jagunemisega, siis toimuvad muudatused ka tütarettevõtja raamatupidamisarvestuses ning -aruandluses. Ühendamisega tütarettevõtja raamatupidamiskohuslus lõpeb. Jagunemisel ettevõte/äritegevuse eraldamisega väheneb jagunenud majandusüksuse netovara (üleantud varade ja kohustiste võrra).

Lisatähelepanek: Äriühendlused (ettevõtte omandamine-võõrandamine) on tehing või tehingute kogum, mis nõuab tähelepanu ka omandamise ja võõrandamise järgse vastutuse jagunemise hindamisel. Lisaks äriseadustikus reguleeritud ühendamistele, jagunemistele ja ümberkujundamistele vt ka VÕS 4. jagu „Ettevõtte üleminek“ ja VÕS §183, mis võib kriitiliseks osutuda maksu-, töö- jne vaidluste puhul sõltuvalt, kas aset leidnud tehingute kogumit käsitletakse ettevõtte üleminekuna või üksikute varade (ja kohustiste) võõrandamisena (ehk siis mitte tervikliku ettevõtte/äritegevuse üleminekuna).

Kogu konsolideeritud finantsaruannete artiklisarja lood leiab SIIT

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.