Konsolideeritud (majandusaasta) aruandele kehtivad kõik sarnased koostamise nõuded ja printsiibid nagu üksiku majandusüksuse konsolideerimata finantsaruannetelegi, sh nii:

- aruande struktuurile: tegevusaruanne, raamatupidamise aastaaruanne (põhiaruanded ja lisad), vandeaudiitori arvamus (kui vajalik) ja kasumi jaotamise ettepanek, kui ka

- arvestus- ja aruandluspõhimõtetele varade ja kohustiste (netovara), tulude ja kulude (kasumi) ja laekumiste ja väljamaksete (rahavoogude) kajastamisel.

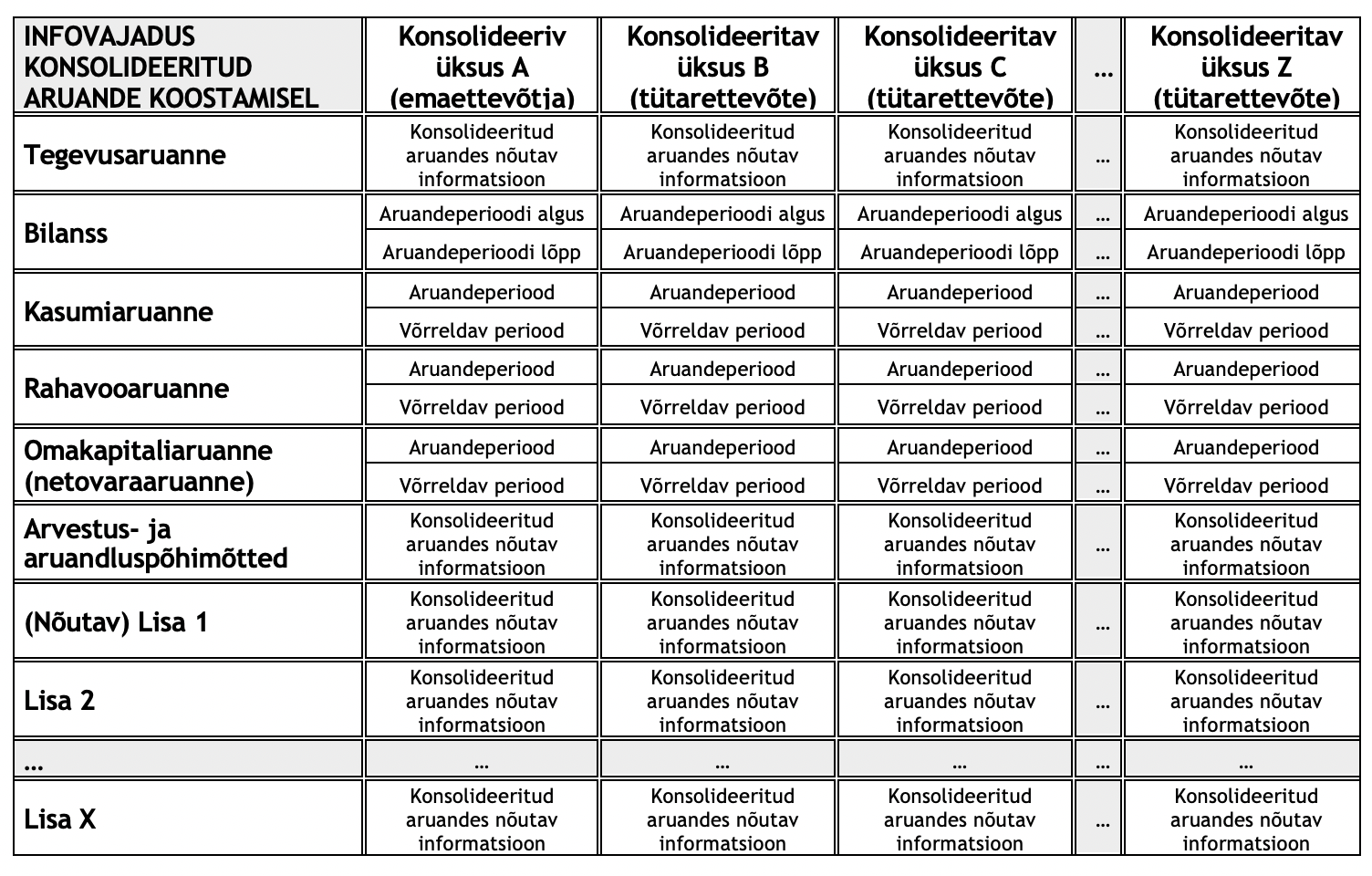

Kui konsolideeritud aruandlust ei ole võimalik koostada infopäringutega otse infosüsteemidest, siis mõeldakse konsolideeritud finantsaruannete koostamise all konsolideerimisgruppi kuuluvate majandusüksuste finantsaruannete näitajate kokku liitmist viisil, mis annab konsolideerimisgrupist tervikpildi. Konsolideeritud aruande tekitamiseks tuleb seega konsolideerimisgruppi kuuluvatest majandusüksustest kokku koguda ja koondada vajalik informatsioon. Lihtsustatult on tegemist maatriksiga, milles olevate väljade arv on ühtpidi otseses sõltuvuses konsolideerimisgruppi kuuluvate majandusüksuste hulgaga ning teistpidi majandusüksuse tegevustest ja tehingutest tingitud lisainformatsiooni vajadus(t)ega:

tabelitest1.png.aspx)

Seejuures asjatundjale on arusaadav, et iga „infoväli“ võib tähendada üht või mitut mahukat aruannet, et katta aruandeperioodi ning võrreldava(te) perioodide konsolideeritud näitajate esitamise infovajadus. Puuduv „infoväli“ võib tähendada aga kas (olulise) vea tekkimist konsolideeritud aruannetesse või täiendavat ajakulu edasise selgitamis- ja kogumistegevuste näol.

Konsolideerimisgruppi kuuluvatelt majandusüksustelt vajaliku ja võrreldava info kogumise teevad keerukamaks eelkõige:

- konsolideerimisgrupi kõigi majandusüksuste omavaheliste tehingute selgitamise vajadus (st ei piisa ainult tehingutest, mida konsolideeriv üksus on teinud konsolideeritavate üksustega, vaid selgitada tuleb ka konsolideeritavate üksuste vahelised tehingud), kui üksuste omavaheliste tehingute käibed ja saldod ei ühti, siis tuleb erinevuste põhjused täiendavalt välja selgitada;

- erinevad arvestus- ja aruandlustavad ning põhimõtted, sh asukoha riigiti ning konkreetsetes majandusüksustes, mis tuleb konsolideerimiseks (täiendavalt) ühtlustada;

- konsolideerimisgrupi majandusüksuste (tihe) lisandumine ja/või vähenemine aruandeperioodi ja/või eelmiste perioodide jooksul koos konsolideerimisgrupi üksuste poolt harrastatavate mitmekesiste (mitte sarnaselt rühmitatavate) tegevusaladega ja tehingutega;

- majandusüksuste ning konsolideerimistasandite hulk (kaudsete osaluste jada(de) pikkus), mis määrab tihtipeale (minimaalse) võimaliku ajakulu konsolideeritud aruannete koostamisel;

- tähtajad ja muud nõuded, mis määravad (täismahulise) konsolideeritud aruandluse koostamise oodatava kiiruse;

- konsolideeritavate üksuste koostöösoov ja/või -kiirus vajaliku info andmisel;

- jt.

Oluline on siinjuures mõista, et info tagantjärele kogumine võib tõsta aktuaalsuse arvelt küll saadava info kvaliteeti, kuid nõutavatest tähtaegadest kinni pidamise vajadus tähendab vähegi suuremate ja rahvusvaheliste konsolideerimisgruppide puhul kogutava info struktuuri ette määratlemist. Ette määratletud info kogumise struktuuride puhul osutuvad (aja)kriitilisteks (olulised) tehingud ja asjaolud, mida ei osatud ette näha. Sedakaudu on tähtaegse koostamise korral üheks olulisemaks abivahendiks ajakava, mille konsolideeriv üksus peab koostama piisavate ajavarudega, et tasandada hilinemistest ja ebatäpsustest tingitud ajakadusid. Sedakaudu tekivad situatsioonid, kus info esmakordsel esitamisel või pidevate probleemide korral määratakse konsolideeritavale üksusele tavapärasest rangemad tähtajad (mis omakorda raskendavad tähtaegadest kinnipidamist).

Kui konsolideeritud aruandlust ei ole võimalik koostada infopäringutega otse infosüsteemidest, siis info kogumisel, süstematiseerimisel ja konsolideerimisel kasutatakse tihtipeale MS Excelis (või võrreldavas lahenduses) koostatud (abi)tabelite süsteeme – konsolideerimise abitabeleid. Sellised konsolideerimise abitabelid võib lähtuvalt otstarbest jagada kaheks:

- nn konsolideerimispakett (consolidation package, group reporting package vmt) – vahend konsolideerimisgrupi majandusüksustelt info kogumiseks ja süstematiseerimiseks; ja

- nn konsolideerimisvorm või konsolideerimistabel (consolidation worksheet, consolidation template vmt) – vahend konsolideerimisgrupi majandusüksuste (sarnaste) finantsaruannete ühendamiseks rida-realt meetodil.

Konsolideerimiseks info andmise vajadus tekib hetkest, mil emaettevõtjal tekkis valitsev mõju majandusüksuse üle ning lõpeb hetkega kui selline mõju majandusüksuse üle kaob. Sõltuvalt lõppeesmärgist võib konsolideerimispakett koos kõigi oma lisadega olla isegi mahukam, kui majandusüksuse ametlik aastaaruanne ning seda koostatakse ja vajadusel ka auditeeritakse lisaks majandusaasta aruandele. Kuna maht ja koostamise kiirus on omavahel (pöörd)võrdelises seoses, siis mahu vähendamiseks tuleb tavapärasest rangem olla olulise ja ebaolulise info määratlemisel-eristamisel ja/või teha lihtsustusi mitte avalikustatavate (ehk sisetarbeks) konsolideeritud aruannete või ka aruandeperioodi siseste konsolideeritud (vahe)aruannete koostamiseks info kogumisel.

Konsolideerimispaketi vajadusest on lihtsam aru saada, kui mõelda näiteks konsolideerimisele juhtudel, kus:

- konsolideeriv üksus kasutab ametlikus aruandluses kasumiaruande skeemi 1 ning konsolideeritav üksus kasumiaruande skeemi 2 (või vastupidi) ning aruannete kirjed ei ole sedakaudu omavahel otseselt liidetavad;

- valitsev mõju majandusüksuse üle tekkis või kadus majandusaasta siseselt, kuid majandusüksus koostab ja avalikustab vaid ametlikke majandusaasta aruandeid;

- oluline või põhiline osa konsolideerimisgrupi üksuste vahelistest tehingutest tehakse konsolideeritavate üksuste vahel (ning sedakaudu ei kajastu need emaettevõtja raamatupidamises);

- jt.

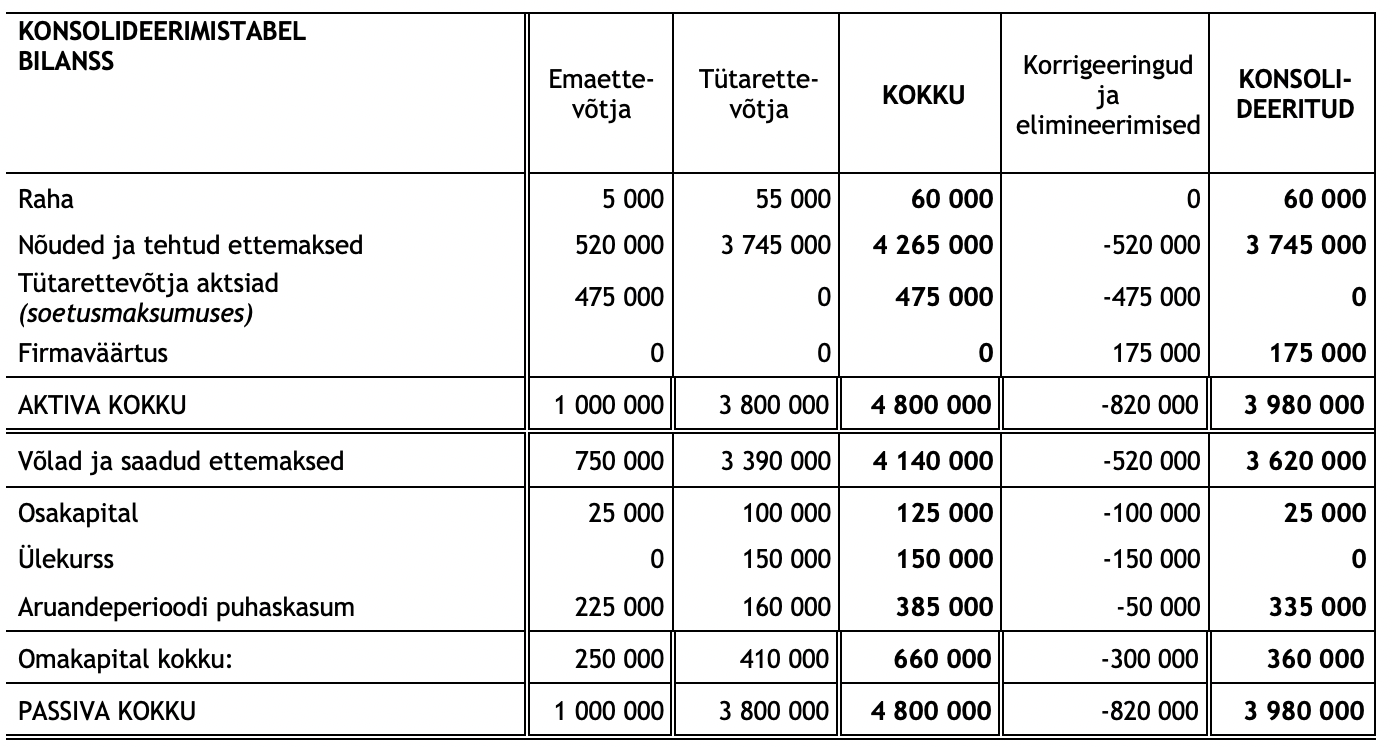

Konsolideerimisvorm või konsolideerimistabel on eraldiseisev raamatupidamise (koond)dokument, millega fikseeritakse, kuidas üksikute majandusüksuse finantsaruandest või finantsaruannetest kujuneb konsolideeritud finantsaruanne või finantsaruanded (sh vajadusel ka tegevusaruanne, arvestus-ja aruandluspõhimõtted ja/või lisad). Konsolideerimisvormis paigutatakse konsolideerimisgrupi majandusüksustelt saadud sarnane ja võrreldav informatsioon kokku liitmiseks kõrvuti ning konsolideeritud tulemuste saamiseks korrigeeritakse vajadusel täiendavalt kirjetel kajastatud finantsnäitajaid, näiteks:

tabelitest2.png.aspx)

Seejuures konsolideeritud (majandusaasta) aruandesse jõuab ülalesitatud konsolideerimistabelist vaid lõpptulemus – konsolideeritud bilanss. Järelikult tuleb iga konsolideeritud aruande osa kohta koostada võrreldav (abi)tabel – näiteks eelmise aruandeperioodi võrreldavate andmete esitamiseks bilansis on vajalik sarnane tabel koostada ka eelmise aruandeperioodi kohta.

Veerg „Korrigeerimised ja elimineerimised“ sisaldab nn konsolideerimislausendeid, mille puhul on oluline teada, et nimetatud lausendid tehakse vaid konsolideerimisel ning sedakaudu ei kajastu ühegi konsolideerimisgruppi kuuluva majandusüksuse konsolideerimata raamatupidamises (sh ka emaettevõtja raamatupidamises). Sedakaudu on konsolideerimisvorm või konsolideerimistabel ka säilitamist vajav eraldiseisev raamatupidamise (koond)dokument - memoriaalorder, millega fikseeritakse (täiendavad) konsolideerimislausendid, mida ei ole võimalik leida konsolideerimisgrupi majandusüksuste raamatupidamisest.

Kuna tegemist on konkreetsetes aruannetes, konkreetsetel kirjetel kajastatud ja konkreetseid tehinguid puudutavate lausenditega, siis matemaatiliselt ei ole oluline liidetavate järjekord. Sedakaudu kasutatakse jälgitavuse ja ülevaatlikkuse parandamiseks ka konsolideerimisvorme, milles on eristatud konsolideerimislausendite deebetid ja kreeditid:

tabelitest3.png.aspx)

või ka, kus konsolideerimslausendid on viidud konkreetse konsolideerimisgrupi majandusüksuse andmete kõrvale:

tabelitest4.png.aspx)

Konsolideerimistabelites tehtud konsolideerimislausendite puhul:

- majandusüksuste aruannetes kajastatud kirjete saldod ning konsolideerimislausenditega tehtud korrigeeringute summad annavad kokku kirje väärtuse konsolideeritud aruandes;

- konsolideerimislausendeid tehakse vaid kirjetele, mida on vaja konsolideerimise reeglitest tulenevalt korrigeerida;

- lausendi deebet ja kreedit võivad korrigeerida eri majandusüksuse aruannete kirjeid;

- (nii liht- kui ka liitlausendite) deebetid ja kreeditid kokku on sarnaselt tavapäraste raamatupidamislausenditega alati võrdsed;

- (aruande) kirje deebetsaldo korral konsolideerimislausendi deebet kasvatab kirje väärtust ja kreedit kahandab kirje väärtust;

- (aruande) kirje kreeditsaldo korral konsolideerimislausendi deebet kahandab kirje väärtust ja kreedit kasvatab kirje väärtust.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ilmunud artikleid sel teemal SIIT