Konsolideeritud finantsaruanded: Konsolideerimisgrupist kui majandusüksusest

Konsolideeritud finantsaruanded: Konsolideerimisgrupist kui majandusüksusest

Praktilistel kaalutlustel on tavapäraselt siiski mõistlik mitte hakata majandusüksuse spetsiifilisi konsolideerimispõhimõtteid ise välja mõtlema – see kasvataks vääralt tõlgendatavate tulemuste ohtu. Arvestades Eesti kultuuriruumis omaksvõetud ja levinud tõekspidamisi, on ka õigemate ja õiglasemate mittestandartsete lahenduste põhjendamine ja viljelemine mittemõistlik ponnistus.

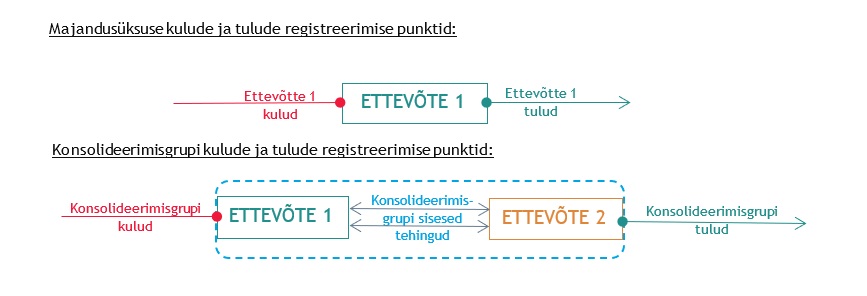

Konsolideeritud finantsaruandluse eesmärk on üksikutest majandusüksustest luua koondpilt ehk tükkidest tervik. Konsolideeritud finantsaruannetele kehtivad kõik samad koostamise nõuded ja printsiibid nagu üksiku majandusüksuse finantsaruannetelegi – finantsaruandes kajastatud varad, kohustised, tulud ja kulud peavad vastama asjakohastele regulatsioonides defineeritud nõuetele jmt. Taolise tulemuse saavutamiseks peab majandusüksuse printsiipi rakendama majandusüksuste kogumile – konsolideerimisgrupile.

Näide: Situatsioonis, kus „ETTEVÕTE 2“-l müük on 0 eurot ning „ETTEVÕTE 1“ on müünud 5 eurot vaid „ETTEVÕTE 2“-le, ei moodusta konsolideerimisgrupi müük kokku 5+0=5 eurot vaid 0 eurot, sest konsolideerimisgrupist tervikuna kui majandusüksusest ei ole välja müüdud midagi. Sedakaudu „ETTEVÕTE 1“ ja „ETTEVÕTE 2“ finantsaruannete näitajaid finantsaruandluse tasandil liites on konsolideerimisgrupi müügitulemuse saamiseks vajalik lisaks elimineerida konsolideerimisgrupi majandusüksuste vahel aset leidnud müügitehingute mõju ehk 5+0-5=0 eurot.

Konsolideerimisgruppi kaasatavate majandusüksuste hulk ehk konsolideerimise ulatus ei ole olnud läbi ajaloo muutumatu. Sarnaselt tehingute või tegevuste mittekajastamise või rohkem kajastamise tulemustele üksiku majandusüksuse finantsaruandluses on konsolideerimisgrupist olulisi majandusüksusi välja jättes või lisades võimalik mõjutada konsolideeritud finantsaruandluses esitatavaid (finants)näitajaid. See on ühtpidi päädinud järjest keerulisemate juriidiliste konstruktsioonide loomisega konsolideerimisgruppide koosseisude mõjutamiseks ning teistpidi on ka regulatsioonid mõjutamise ohjeldamiseks arenenud. Näiteks pankrotistunud Enron’i puhul „peideti“ teatud majandusüksused või nende osad selleks puhuks sõlmitud kokkulepetega teistesse konsolideerimisgrupiga mitteseotud juriidilistesse isikutesse. Sellele järgnes eriotstarbeliste üksuste (ehk SPV-de) konsolideerimise kohustus olenemata, kas viimased moodustavad eraldiseisva juriidilise isiku või mitte.

Tehniliselt on konsolideeritud finantsaruandlust võimalik saavutada kahel viisil:

- konsolideerimisgrupi majandusüksuste arvestusi selliselt korraldades, et koondpilt saadakse infopäringutega infosüsteemidest otse (arvestuste tasandilt); ja/või

- konsolideerimisgrupi majandusüksuste finantsaruandeid kokku liites (aruannete tasandilt).

Ehkki infosüsteemide areng on olnud kiire, siis ajalooliselt ning ka riigipiiride üleselt on levinum aruannete tasandil konsolideerimine. Sedakaudu mõeldakse ka konsolideeritud finantsaruannete koostamise all tavapäraselt pigem majandusüksuste finantsaruannete näitajate kokku liitmist viisil, mis annab konsolideerimisgrupist tervikpildi.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.