Kui konsolideeritud aruandlust ei ole võimalik koostada infopäringutega otse infosüsteemidest, siis info süstematiseerimisel ja konsolideerimisel kasutatakse tihtipeale MS Excelis (või võrreldavas lahenduses) koostatud (abi)tabelite süsteeme – konsolideerimise abitabeleid - nn konsolideerimistabeleid või konsolideerimisvorme (consolidation worksheet, consolidation template vmt).

Konsolideerimistabelites liidetakse konsolideerimisgrupi majandusüksuste aruannete sarnaste kirjete väärtused ning vajadusel tehakse täiendavad korrigeeringud, et saavutada asjakohased tulemused konsolideerimisgrupile kui ühtsest majandusüksusest tervikule:

Seejuures:

- korrigeeritakse vaid kirjeid, mida korrektse tulemuse saavutamiseks on vaja liitmise järgselt täpsustada ning korrigeeringuid ei tehta kirjetele, mida täpsustada ei ole vaja;

- korrigeeringute arv on (kindla aruandeperioodi puhul) lõplik ning on otsesemalt või kaudsemalt sõltuv konsolideerimisgrupi majandusüksuste poolt tehtud (ja nende aruandeperioodi aruannetes kajastatud) tehingutest ning tehingute kajastamise viisidest;

- lõpptulemuse saavutamisel ei ole oluline liidetavate järjekord.

Kui konsolideerimisel kasutatakse konsolideeritavate üksuste konsolideerimata aruannetele lisaks ka konsolideeritud aruandeid (nn allkontserni (vahe)konsolideeritud aruanded), siis on topeltkajastamise vältimiseks vajalik (vahe)konsolideeritud aruannetesse kaasatud üksuste konsolideerimata aruannete täiendav mõju välistada.

Korrigeeringuid (k1...kz) nimetatakse konsolideerimislausenditeks, mida tehakse vaid konsolideeritud aruannete koostamisel ning konsolideerimislausendid ei kajastu ühegi konsolideerimisgruppi kuuluva majandusüksuse konsolideerimata raamatupidamises (sh ka emaettevõtja raamatupidamises). Sedakaudu on konsolideerimisvorm või konsolideerimistabel ka säilitamist vajav eraldiseisev raamatupidamise (koond)dokument, millega fikseeritakse konsolideeritud aruannete saamiseks tehtud (täiendavad) lausendid.

Konsolideerimislausendeid ehk korrigeerimislausendeid võib jagada kolmeks:

- Elimineerimislausendid, mille tegemise eesmärgiks on topeltkajastamiste ja/või konsolideerimisgrupi üksuste vaheliste ja/või konsolideerimisperioodi väliste tehingute mõju välistamine;

- Struktureerimislausendid, mille tegemise eesmärgiks on konsolideerimisgruppi kuuluva üksuse aruandes kajastuva saldo siirdamine (ka osaliselt) mõnele teisele kirjele;

- Väärtuse kujundamise lausendid, mille tegemise eesmärgiks on konsolideerimata aruannetes kasutatud (konsolideeritud aruandluses mitte asjakohaste) arvestuspõhimõtete tulemuste täpsustamine ja/või täiendamine.

Näited:

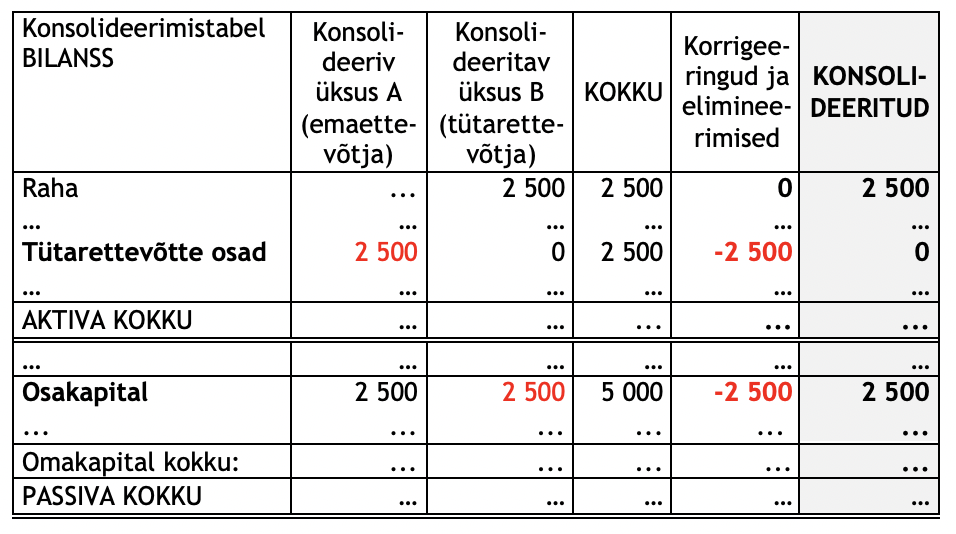

(a) Elimineerimislausendite puhul korrigeeritakse kirje saldot vastupidise märgiga summas (deebet saldot kreeditiga või kreedit saldot deebetiga). Tüüpiliseks näiteks on tütarettevõtte omandamishetke netovara /panustatud kapitali (näites 2 500 eurot) elimineerimise lausend:

Konsolideerimislausendi kajastamine ning konsolideeritavasse üksustesse panustatud (algse) omakapitali 2 500 elimineerimine konsolideerimistabelis toimub järgnevalt (eurodes; hääleõigusega osalus tütarettevõttes 100%; asjasse mittepuutuvaid kirjeid ei ole esitatud).

Seejuures kirje „Tütarettevõtte osad“ deebetsaldot korrigeeritakse kreeditiga ning kirje „Osakapital“ kreeditsaldot korrigeeritakse deebetiga. Saldoga võrdses summas korrigeerimiselõpptulemuseks on 0, mis tähendab, et konsolideerimisgruppi kuuluvate üksuste aruannetes kajastuvate korrigeeritavate kirjete saldode mõju on täielikult elimineeritud. Sarnaselt elimineeritakse ka konsolideerimisgruppi kuuluvate üksuste vahel toimunud tehingute mõju kirjetelt, millel tehingud on kajastatud konsolideerimata aruannetes.

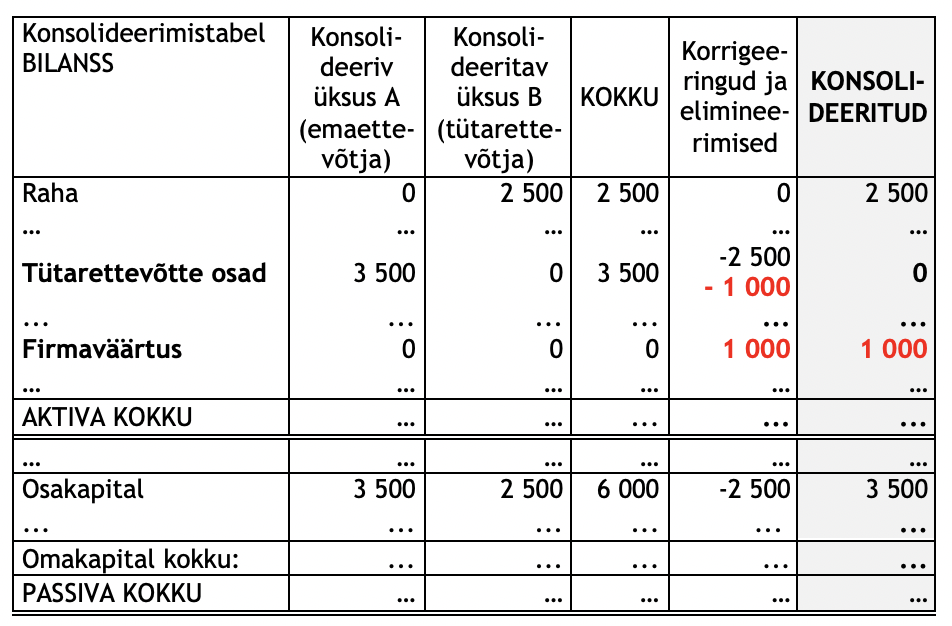

(b) Struktureerimislausendid on olemuselt sarnased elimineerimislausenditega, kuid nende eesmärgiks ei ole mingi saldo mõju kaotamine või vähendamine, vaid aruandes esitatud jäägi siirdamine teisele asjakohase(ma)le kirjele. Tüüpiliseks näiteks on firmaväärtuse eraldamine tütarettevõtja soetusmaksumusest juhtudel, kus emaettevõtja poolt osaluse eest tasutud summa (näites 3 500 eurot) ületas tütarettevõtte omandamishetke (korrigeeritud) netovara (näites 2 500 eurot):

Konsolideerimislausendi kajastamine ning positiivse firmaväärtuse (1000=3500-2500) arvele võtmine konsolideerimistabelis toimub järgnevalt, seejuures elimineerimislausend ei muutu võrreldes eelmise näitega, kuna omandamishetke netovarade hulk tütarettevõtetes on võrdsed (eurodes; hääleõigusega osalus tütarettevõttes 100%; asjasse mittepuutuvaid kirjeid ei ole esitatud).

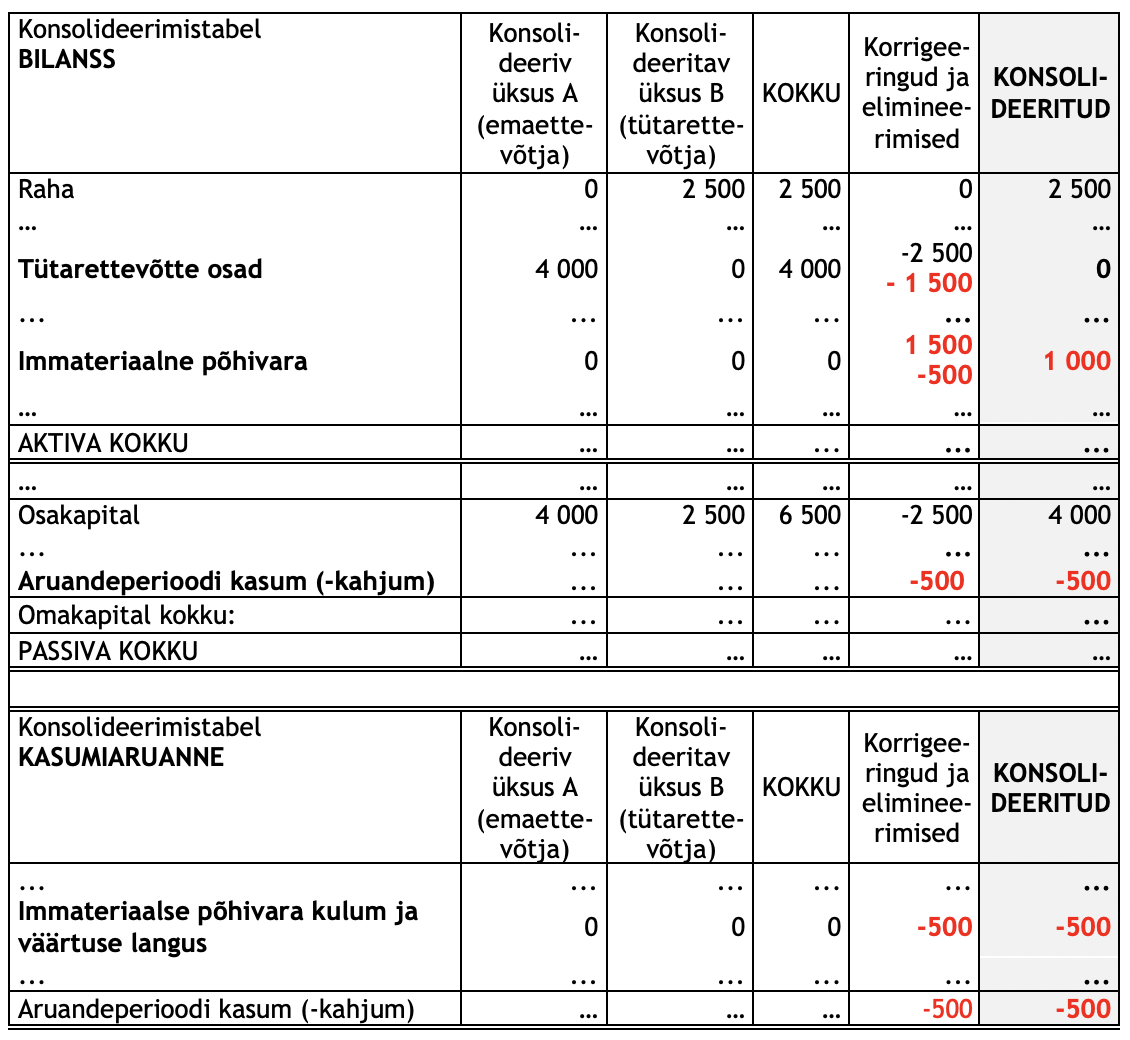

(c) Väärtuse kujundamise lausendid mõjutavad lisaks ka konsolideeritud kasumiaruannet ning on tavapäraselt seotud ostuanalüüsi käigus netovarades tehtud täpsustustega (mille võrra suurendatakse või vähendatakse varade ja kohustiste kirjeid), konsolideeritud aruandluse tasandil arvestuspõhimõtete ühtlustamisega, tulude ja kulude täpsustamisega konsolideeritud aruande tasandil vmt. Näiteks, kui ostuanalüüsi (soetusmaksumus 4 000 versus tütarettevõtte netovara 2 500) käigus võetakse arvele piiratud eeldatava kasutuseaga immateriaalne põhivara (näites 1 500, sh immateriaalse põhivara arvelevõtmisega firmaväärtust ei teki):

siis tuleb seda immateriaalset põhivara ka eeldatava kasuliku eluea jooksul amortiseerida (näites eeldatavaks kasulikuks elueaks 3 aastat ehk amortisatsioonikuluks lineaarsena 1/3 ehk 33,33% aastas). Immateriaalne põhivara kajastub vaid konsolideeritud aruannete tasandil ning sedakaudu ka amortisatsiooniarvestust on võimalik teha vaid konsolideeritud aruannete tasandil:

Elimineerimislausendi kajastamine ning immateriaalse põhivara (1 500) arvelevõtmine konsolideerimistabelis toimub sarnaselt eelmise näitega, amortisatsioonikulu (500) on esitatud aastase täpsusega (eurodes; hääleõigusega osalus tütarettevõttes 100%; asjasse mittepuutuvaid kirjeid ei ole esitatud).

Elimineerimislausendi kajastamine ning immateriaalse põhivara (1 500) arvelevõtmine konsolideerimistabelis toimub sarnaselt eelmise näitega, amortisatsioonikulu (500) on esitatud aastase täpsusega (eurodes; hääleõigusega osalus tütarettevõttes 100%; asjasse mittepuutuvaid kirjeid ei ole esitatud).

Näites esitatud väärtust korrigeeriv konsolideerimislausend täpsustab ostuanalüüsiga arvele võetud immateriaalse põhivara (soetusmaksumuses 1 500) (jääk)väärtust aruandeperioodi lõpuks (1000=1500-500). Sellised (vaid) konsolideeritud aruandluse tasandil arvesse võetavad väärtus(t)e täpsustused on oluline „meelde jätta“, et konsolideeritud finantsaruannete koostamisel järjepidevuse ning võrreldavuse printsiipe rakendades ei kaoks eelmis(te)el aruandeperioodidel tehtud korrigeeringud ära.

Näites esitatud väärtust korrigeeriv konsolideerimislausend täpsustab ostuanalüüsiga arvele võetud immateriaalse põhivara (soetusmaksumuses 1 500) (jääk)väärtust aruandeperioodi lõpuks (1000=1500-500). Sellised (vaid) konsolideeritud aruandluse tasandil arvesse võetavad väärtus(t)e täpsustused on oluline „meelde jätta“, et konsolideeritud finantsaruannete koostamisel järjepidevuse ning võrreldavuse printsiipe rakendades ei kaoks eelmis(te)el aruandeperioodidel tehtud korrigeeringud ära.

Konsolideeritud aruandluse koostamisel (st vaid konsolideeritud aruandluse tasandil) tehtavate konsolideerimislausendite puhul:

- lausendi deebet ja kreedit võivad korrigeerida erinevate konsolideerimisgruppi kuuluvate majandusüksuse aruannete kirjeid;

- nii liht- kui ka liitlausendite deebetid ja kreeditid kokku on alati võrdsed;

- aruandekirje deebetsaldo korral konsolideerimislausendi deebet kasvatab kirje väärtust ja kreedit kahandab kirje väärtust;

- aruandekirje kreeditsaldo korral konsolideerimislausendi deebet kahandab kirje väärtust ja kreedit kasvatab kirje väärtust;

- kirje väärtust täpsustavad lausendid omavad mõju ka järgnevate aruandeperioodide võrreldavatele andmetele, sest konsolideeritud aruannete eelmiste perioodide jaotamata kasum või kahjum lähtub aruandeperioodide akumuleeritud konsolideeritud kasumitest ja kahjumitest.

- jt.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT