Konsolideeritud finantsaruanded: Lubatud eranditest konsolideerimisel (5. osa)

Konsolideeritud finantsaruanded: Lubatud eranditest konsolideerimisel (5. osa)

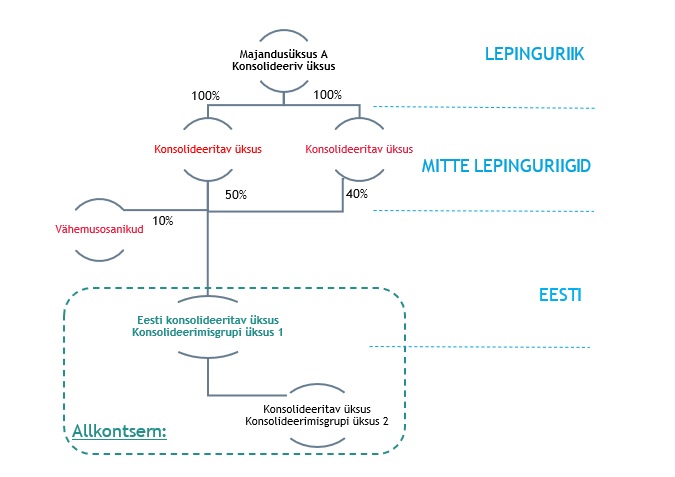

5. Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud tütarettevõtja, mille:

- aktsiate või osadega esindatud häältest vähemalt 90 protsenti kuulub ühte konsolideerimisgruppi;

- konsolideerimisgrupi lepinguriigis registreeritud konsolideeriv üksus on kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande; ning

- kõik selle tütarettevõtja ülejäänud aktsionärid või osanikud (kellele siis kuuluvad kuni 10% ) on nõustunud konsolideeritud majandusaasta aruande koostamata jätmisega.

Sarnaselt neljanda erandiga peab sellise situatsiooni tekkimiseks olema mitmetasandiline konsolideerimisstruktuur, kus Eestis asuv konsolideeriv üksus oleks ühtlasi ka laiemas konsolideerimisgrupis mingi konsolideeriva üksuse tütarettevõtjaks. Viienda erandi muudavad neljandast erinevaks nõuded väiksemale valitsevale mõjuvõimule tütarettevõtja üle (90% versus 100%) ning lisandunud vähemusosaluse nõusoleku nõue. Ühtlasi ei välistata valitseva mõjuvõimu hindamisel tütarettevõtja tegevjuhtkonnale ja kõrgema juhtorgani liikmetele kuuluvaid osalusi. Sedakaudu on vajalik ka juhtorganite liikmetest osanike (kui kuni 10% sisalduvate vähemusosanike) nõusolek konsolideeritud majandusaasta aruande koostamata jätmiseks. Neljandat erandit loomingulisemalt tõlgendades võiks lepinguriigis asuvale konsolideerivale üksusele kuuluda ka vaid 1 aktsia või 1 osa juhtudel, kus konsolideeriv üksus suudab tõestada oma valitsevat mõjuvõimu (inglise keelest laenatuna kontrolli) ning ülejäänud aktsiad või osad kuuluvad (vaid) tegev- ja kõrgema juhtkonna liikmetele. Samuti erinevalt valitsevat mõjuvõimu omavast konsolideerivast üksusest võivad tütarettevõtja vähemusosanikud asuda ka mitte lepinguriigis.

Miks on vähemusosanike nõusolek vajalik ning millal tasub nõusolekut anda ja millal mitte anda?

Nendele küsimustele tasub vastust otsida eelkõige äriseadustikust:

- Täis- ja usaldusühing (§ 97): Juhul kui täisühing koostab konsolideerimisgrupi majandusaasta aruande, otsustavad osanikud jaotamisele kuuluva kasumiosa suuruse konsolideerimisgrupi konsolideeritud aruannete alusel.

- Osaühing ja aktsiaselts (§335): Emaettevõtja, kes koostab konsolideerimisgrupi majandusaasta aruande, võtab kasumi jaotamise otsuse vastu konsolideerimisgrupi konsolideeritud aruannete alusel.

Ehk siis koostamisest loobumise otsusest võib sõltuda aruandeaasta(te) eest jaotatava kasumi võimalik summa. Seejuures on valitsevat mõju omava(te)l üksus(te)l konsolideerimisgrupi siseste tehingute hindadega (st siirdehindadega) võimalik kujundada konsolideerimisgrupi ettevõtete konsolideerimata tulemusi mõlemas suunas - nii kasumit ja netovara kasvatavas suunas kui ka vastupidi.

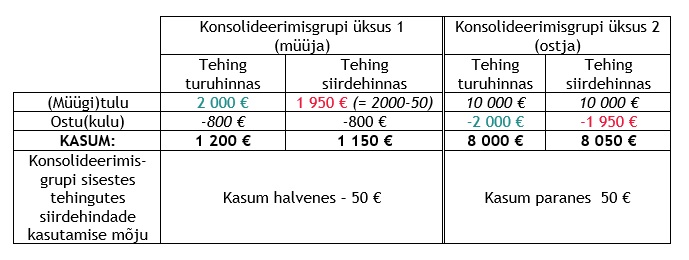

Näide: Konsolideeriva üksuse tulemust mõjutatakse konsolideerimata aruannetes negatiivselt

ehk:

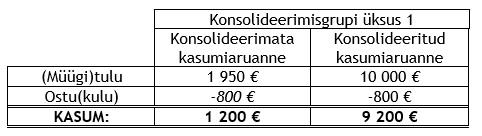

- kui konsolideerimisgrupi üksused 1 (konsolideeriv üksus) ja 2 (konsolideeritav üksus) kuuluksid ühte Eesti äriühingu konsolideerimisgruppi-allkontserni, siis kujuneks emaettevõtja konsolideerimata aruandes ja konsolideeritud aruandes konsolideerimisgrupi siseselt kujundatud siirdehindade kasutamisel aruandeperioodi kasumiteks (ja potentsiaalseks dividendiks) järgnevad summad:

- kui aga tehinguid on lisaks tehtud Eesti äriühingu konsolideerimisgrupi-allkontserni väliste seotud osapooltega (konsolideerimisgrupi ettevõtetega, mille osaks on Eesti allkontsern), siis selliste tehingute mõju jääb elimineerimata nii konsolideerimisgrupi üksuse 1 konsolideerimata kui ka konsolideeritud aruannetest, sest konsolideerimisel elimineeritakse täielikult vaid konsolideerimisgrupi üksuste omavahelised tehingute mõjud.

Lisaks võib konsolideeritud aruande koostamine või koostamata jätmine mõjutada (meie näites konsolideerimisgrupi üksuse 1) netovara suurust, mis on oluline äriseadustikus sätestatud netovara piisavuse nõude täitmise hindamisel. Nimelt sätestab raamatupidamise seadus (§ 20), et äriühingust raamatupidamiskohustuslane, kes koostab konsolideerimisgrupi majandusaasta aruande, lähtub omakapitali kohta äriseadustikus kehtestatud nõuetele vastavuse arvestamisel korrigeeritud konsolideerimata omakapitalist. Seega, kui aga ei koosta konsolideeritud majandusaasta aruannet, siis lähtub konsolideerimata majandusaasta aruande omakapitalist.

Korrigeeritud konsolideerimata omakapital on võrdne äriühingu konsolideerimata omakapitaliga, millest on lahutatud tema bilansis kajastatud valitseva ja olulise mõju all olevate osaluste bilansiline väärtus ning millele on liidetud nende osaluste väärtus arvestatuna kapitaliosaluse meetodil.

Konsolideerimata aruannetes on investoril (meie näites konsolideerimisgrupi üksus 1) lubatud tütarettevõtete kajastamisel valida kolme meetodi vahel:

- soetusmaksumuse meetod;

- kapitaliosaluse meetod; ning

- õiglase väärtuse meetod.

Sedakaudu korrigeeritud konsolideerimata omakapital ühtib investori (meie näites konsolideerimisgrupi üksus 1) omakapitaliga juhul, kui tütarettevõtja(te) arvestusmeetodiks on valitud kapitaliosaluse meetod. Kapitaliosaluse meetodi kasutamisega leitud omakapital ühtib tavapäraselt ka konsolideeritud omakapitaliga juhtudel, kus konsolideerimisgrupi üksuste vahelistest tehingutest realiseerumata kasumid ja kahjumid on ka kapitaliosaluse meetodit rakendades täielikult elimineeritud. Samas juhtudel, kus investor on valinud tütarettevõtja(te) kajastamise meetodiks kas soetusmaksumuse meetodi või õiglase väärtuse meetodi, siis konsolideerimata aruannete omakapital võib oluliselt erineda korrigeeritud konsolideerimata omakapitalist (ja ka konsolideeritud omakapitalist). Konsolideeritud aruande koostamata jätmisel ei pea lähtuma korrigeeritud konsolideerimata omakapitalist. Sõltuvalt konkreetsest juhtumist, võib sellistel puhkudel investoril (konsolideerimisgrupi üksusel 1) olla kas lihtsam või keerukam netovara piisavuse nõuet täita.

Seega peaks vähemusaktsionär või vähemusosanik enne nõusoleku andmist hindama eelkõige seda , kas konsolideerimata aruande koostamata jätmisel kujuneks äriühingu jaotuskõlbulik kasum ja/või netovara suuremaks kui konsolideerides.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT