Konsolideeritud finantsaruandlus: Lubatud eranditest konsolideerimisel (2. osa)

Konsolideeritud finantsaruandlus: Lubatud eranditest konsolideerimisel (2. osa)

Sedakaudu tuleks erandeid analüüsida ükshaaval kuni esimese „sobiva“ leidmiseni või veendumiseni, et konsolideeriv üksus ühegi erandi alla ei kuulu ning seega peab koostama konsolideeritud majandusaasta aruande. Samas tasub mõista, et raamatupidamise seadus ei keela konsolideeritud majandusaasta aruannet vabatahtlikult koostada ka siis, kui konsolideerivale üksusele rakendub vabastus läbi lubatava erandi.

Eelmises artiklis käsitlesime põhjalikumalt Eesti raamatupidamise seaduse § 29 sätestatud esimest vabastust konsolideeritud aruannete koostamise kohustusest:

- Eestis on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille konsolideerimisgrupi summeeritud näitajad aruandeaasta bilansipäeval - konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid - ei ole suuremad kui:

- varad kokku 4 800 000 eurot (4 000 000 + 20%) ning

- müügitulud kokku 9 600 000 eurot (8 000 000 +20%).

Järgnevalt vaatleme lähemalt teist raamatupidamise seadusega lubatud erandit:

- Eestis on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille aruandeaasta bilansipäeva seisuga rohkem kui üks järgnevatest näitajatest ei ole suuremad kui:

- konsolideeritud varad kokku 4 000 000 eurot;

- konsolideeritud müügitulu kokku 8 000 000 eurot; ning

- konsolideerimisgrupi üksuste keskmine töötajate arv aruandeaasta jooksul kokku 50 inimest.

Erinevalt esimesest erandist võib teise erandi puhul üks näitajatest lävendit ületada, kuid mitme ületamisel konsolideeritud majandusaasta aruande koostamise vabastust kasutada ei saa.

Esimese erandi alla kuulumise hindamiseks võib konsolideeritud finantsaruandeid ka mitte koostada, sest näitajate mahud on nõutud viisil tuletatavad ka konsolideerimisgrupi üksuste konsolideerimata aruannetest. Teise erandi alla kuulumise analüüsimine eeldab aga üldjuhul aruandeaasta bilansipäeva seisuga konsolideeritud finantsaruannete koostamist – aruandeaasta bilansipäeva konsolideeritud näitajate suuruse määramiseks on vajalik koostada vähemalt konsolideeritud bilanss ja konsolideeritud kasumiaruanne.

Konsolideeritud varade leidmisel:

- konsolideerimisgrupi majandusüksuste bilanssides kajastatud varad ja kohustised (ning omakapitali) kirjed liidetakse rida-realt;

- konsolideeriva üksuse bilansis kajastatud konsolideeritava(te) üksus(t)e omandamise hetke soetusväärtus(t)est eristatakse (ainult konsolideeritud aruandes) arvele võetavad varad ja kohustised, mis identifitseeriti ostuanalüüsi(de) käigus;

- konsolideeriva üksuse bilansis kajastatud ostuanalüüsiga fikseeritud konsolideeritava(te) üksus(t)e soetushetke netovara summa elimineeritakse konsolideeritava(te) üksus(t)e omakapitali(de)st;

- (juhul kui konsolideeritava(te)s üksus(te)s on konsolideeriva üksuse osalus konsolideeritava(te) üksus(t)e netovaras väiksem kui 100%, eraldatakse vähemusosanikele kuuluv osa eraldi omakapitali kirjele „Vähemusosalus“ (seda kirjet kasutatakse ainult konsolideeritud aruannetes)) – siin esitatud sulgudes ja kursiivis, kuna on oluline konsolideeritud aruannete koostamisel, kuid ei ole oluline konsolideeritud varade summa leidmisel;

- elimineeritakse täielikult kõik bilanssides kajastatud konsolideerimisgrupi üksuste vahelised nõuded ja kohustised;

- konsolideerimisgrupi üksuste vahelistest tehingutest tekkinud realiseerimata kasumite ja kahjumite summadega korrigeeritakse asjakohaseid bilansikirjeid;

- arvutatakse ja esitatakse (ainult konsolideeritud aruannetes) arvele võetud varade ja kohustiste väärtuste muutused;

- juhul kui konsolideeritava(te) üksus(t)e bilanssi(de)s on finantsinvesteeringuna konsolideeriva üksuse omakapitali instrumente (nt osasid või aktsiaid), liigitatakse need konsolideeritud bilansis ümber kontrapassivateks (nt „Oma osad“ või „Oma aktsiad“, mida kajastatakse miinusmärgiga omakapitali hulgas);

- juhul kui konsolideeritava(te) üksus(t)e bilanssi(de)s on finantsinvesteeringuna teis(t)e konsolideeriva(te) üksus(t)e omakapitali instrumente (nt osasid või aktsiaid), korrigeeritakse vajadusel asjakohasel viisil konsolideerimisgrupi varasid ning konsolideeritud omakapitali; ning

- tehakse muud vajalikud täpsustused: bilansikirjete vahelised ümberklassifitseerimised, korrigeerimised ja elimineerimised, mis tulenevad näiteks arvestus-või aruandluspõhimõtete täpsustamisest.

Nimetatud sammude läbimise tulemusena tekib konsolideerimisgrupi konsolideeritud bilanss, mille „Varad kokku“ või „Aktiva kokku“ näitab konsolideeritud varade summat. Tavapäraselt on konsolideeritud varade summa väiksem kui konsolideerimisüksuste bilansside aktivate summa (sest konsolideeritava(te) üksus(t)e omandamishetke netovara ning konsolideerimisgrupi üksuste vahelised nõuded ja kohustised elimineeritakse täielikult).

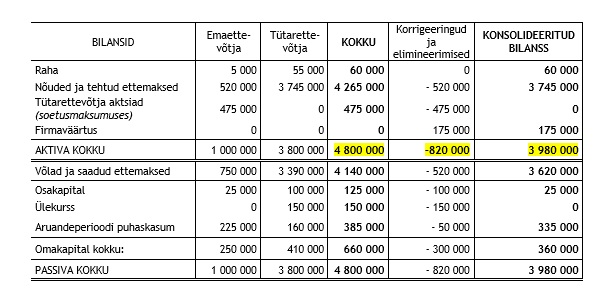

Näide (summeeritud varad versus konsolideeritud varad): Konsolideerimisgrupp koosneb kahest majandusüksusest: potentsiaalne konsolideeriv üksus (emaettevõtja) ning potentsiaalne konsolideeritav majandusüksus (tütarettevõtja, 100% osalus).

Konsolideeriva üksuse bilansis varad kokku ehk aktiva on 1 000 000. Emaettevõtja osakapitaliks on 25 000. Tütarettevõtja kajastub emaettevõtja bilansis soetusmaksumuses 475 000 (sh konsolideerimisel firmaväärtus 225 000 ja firmaväärtuse akumuleeritud kulum -50 000). Emaettevõtja nõue tütarettevõtja vastu on aruandeperioodi bilansipäeva seisuga 520 000.

Konsolideeritava üksuse varad kokku moodustavad 3 800 000 ning soetushetke netovara 250 000 (sh osakapital 100 000 ning ülekurss 150 000). Soetamise järgselt on tütarettevõtja genereerinud aruandeperioodi kasumit 160 000. Tütarettevõtja kohustis emaettevõtja ees on aruandeperioodi bilansipäeva seisuga 520 000.

Arvestus- ja esitusvaluutaks on euro, asjasse mittepuutuvaid kirjeid ei ole esitatud.

Näites esitatud juhul ei ületaks konsolideerimisgrupi konsolideeritud varad (3 980 000 eurot) konsolideeritud aruandluse koostamise kohustuse lävendit (4 000 000 eurot), ehkki konsolideerimisgrupi üksuste varad summeerituna moodustavad 4 800 000 eurot.

Konsolideeritud müügitulu leidmisel:

- konsolideerimisgrupi majandusüksuste kasumiaruannetes kajastatud tulude ja kulude kirjed liidetakse rida-realt;

- elimineeritakse täielikult kõik kasumiaruannetes kajastatud konsolideerimisgrupi üksuste vahelised müügid ja ostud, kusjuures on oluline jälgida kas kasumiaruande kirjet on mõjutanud tehingusumma või vaid kasum/kahjum;

- konsolideerimisgrupi üksuste vahelistest tehingutest tekkinud realiseerimata kasumite ja kahjumite summadega korrigeeritakse asjakohaseid kasumiaruande kirjeid;

- arvutatakse ja esitatakse (ainult konsolideeritud aruannetes) arvele võetud varade ja kohustiste väärtuste muutused, mis tuleb esitada läbi kasumiaruande;

- tehakse muud vajalikud täpsustused: bilansikirjete vahelised ümberklassifitseerimised, korrigeerimised ja elimineerimised; ning

- (juhul kui konsolideeritava(te)s üksus(te)s on konsolideeriva üksuse osalus konsolideeritava(te) üksus(t)e netovaras väiksem kui 100%, eraldatakse vähemusosanikele kuuluv osa aruandeperioodi tulemusest eraldi kasumiaruande kirjele „Vähemusomanike osa kasumist“ või „Vähemusomanike osa kahjumist“ (seda kirjet kasutatakse ainult konsolideeritud aruannetes)) – siin esitatud sulgudes ja kursiivis, kuna on oluline konsolideeritud aruannete koostamisel, kuid ei ole oluline konsolideeritud müügitulu summa leidmisel;

Nimetatud sammude läbimise tulemusena tekib konsolideerimisgrupi konsolideeritud kasumiaruanne, mille kirje „Müügitulu“ näitab konsolideeritud müügitulu summat. Tavapäraselt on konsolideeritud müügitulu summa väiksem kui konsolideerimisüksuste kasumiaruannetes kajastatud müügitulu summa (sest konsolideerimisgrupi üksuste vaheliste müügitehingute mõju elimineeritakse täielikult).

Näide (summeritud müügitulu versus konsolideeritud müügitulu):

Konsolideerimisgrupp koosneb kahest üksusest: „ETTEVÕTE 1“ ja „ETTEVÕTE 2“. Situatsioonis, kus „ETTEVÕTE 1“ müügitulu on kokku 7 000 000 eurot ning „ETTEVÕTE 2“-l müügitulu on kokku 2 000 000 eurot ning seejuures „ETTEVÕTE 1“ on „ETTEVÕTE 2“-le müünud 5 000 000 euro eest ning „ETTEVÕTE 2“ on „ETTEVÕTE 1“-le müünud 2 000 000 euro eest, siis:

- Konsolideerimisgrupi summeeritud müügitulu moodustab 9 000 000 eurot (=7 000 000+2 000 000); ning

- Konsolideerimisgrupi konsolideeritud müügitulu moodustab (vaid) 2 000 000 eurot

(=7 000 000+2 000 000-5 000 000-2 000 000).

Sedakaudu ei ületaks konsolideerimisüksus konsolideeritud müügitulule sätestatud lävendit (8 000 000 eurot).

Lisaks täielikult elimineeritavatele konsolideerimisgrupi üksuste vahelistele müügitehingutele võib konsolideeritud kasumiaruande kirje „Müügitulu“ olla mõjutatud ka ümberklassifitseerimistest ja ümbergrupeerimistest juhtudel, kus konsolideerimisgrupi üksuste põhitegevused (äritegevus) ning mittepõhitegevused (muud äritegevused, investeerimis- ja finantseerimistegevused) ei ühti.

Konsolideerimisgrupi üksuste keskmise töötajate arvu leidmisel:

- info töötajate aruandeperioodi keskmise arvu kohta tuleb konsolideerimisgrupi üksustest kokku koguda ning liita;

- on oluline, et kõik konsolideeritavad üksused kasutaksid sarnast või lähedast perioodi keskmise arvutamise põhimõtet;

- kui keskmise leidmiseks kasutatakse aegrida, siis on õigem kasutada kronoloogilist keskmist;

- muudel võrreldavatel tingimustel annab tavapäraselt väikseima tulemuse nn „täistööajale taandatud keskmine töötajate arv“.

Kokkuvõttena – sarnaselt esimese erandiga on ka teine konsolideeritud aruandluse koostamise kohustuse erand mõeldud eelkõige raamatupidamiskohustuslaste halduskoormuse vähendamiseks.

Kuna teise erandi rakendamiseks peab konsolideeritud numbrid enne otsustamist kokku saama, siis halduskoormus väheneb eelkõige majandusaasta aruande keerukuse kahanemise kaudu. Kui mikro- või väikeettevõtjal on lubatud majandusaasta aruande osana esitada nn lühendatud raamatupidamise aastaaruanne, siis konsolideeritud majandusaasta aruande koostamisel ei ole võrreldava mikro- või väikese konsolideerimisgrupi lühendatud konsolideeritud raamatupidamise aastaaruande esitamine seadusega lubatud. Seega konsolideerimisvabastuse mitte rakendumisel või mitte kasutamisel tuleb koostada täiemahuline konsolideeritud majandusaasta aastaaruanne.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT