Konsolideeritud finantsaruandlus: Lubatud eranditest konsolideerimisel (4. osa)

Konsolideeritud finantsaruandlus: Lubatud eranditest konsolideerimisel (4. osa)

1. Eestis on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille konsolideerimisgrupi summeeritud näitajad aruandeaasta bilansipäeval - konsolideeritud näitajad, millest pole maha arvatud omavahelisi tehinguid - ei ole suuremad kui:

- varad kokku 4 800 000 eurot (4 000 000 + 20%) ning

- müügitulud kokku 9 600 000 eurot (8 000 000 +20%).

2. Eestis on konsolideerimisgrupi majandusaasta aruande koostamise kohustusest vabastatud konsolideeriv üksus, mille aruandeaasta bilansipäeva seisuga rohkem kui üks järgnevatest näitajatest ei ole suuremad kui:

- konsolideeritud varad kokku 4 000 000 eurot;

- konsolideeritud müügitulu kokku 8 000 000 eurot; ning

- konsolideerimisgrupi üksuste keskmine töötajate arv aruandeaasta jooksul kokku 50 inimest.

3. Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud konsolideeriv üksus, mille:

- konsolideeritavate üksuste bilansimahud kokku ei ületa 5% konsolideeriva üksuse bilansimahust; ja

- konsolideeritavate üksuste müügitulu ei ületa 5% konsolideeriva üksuse müügitulust.

Nende erandite mõtteks on, et väiksemahulistest konsolideerimisgruppidest tervikpildi loomata jätmine ei põhjusta infotarbijate jaoks olulist viga, kuid samas vähendab raamatupidamiskohustuslaste halduskoormust.

Neljas erand, aga ei sõltu konsolideerimisgrupi tegevusmahtudest, vaid konsolideerimisgrupi struktuurist ning konsolideeriva üksuse asukohariigist:

4. Konsolideerimisgrupi majandusaasta aruande koostamise kohustusest on vabastatud tütarettevõtja, mille:

- kõik aktsiad või osad kuuluvad ühte konsolideerimisgruppi kuuluva(te)le ettevõtja(te)le, seejuures osaluse määramisel ei võeta arvesse neid aktsiaid või osi, mis kuuluvad asjaomase tütarettevõtja tegevjuhtkonnale ja kõrgema juhtorgani liikmetele,

- konsolideerimisgrupi konsolideeriv üksus on registreeritud lepinguriigis, ning

- konsolideerimisgrupi konsolideeriv üksus on (oma asukohariigis) kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande.

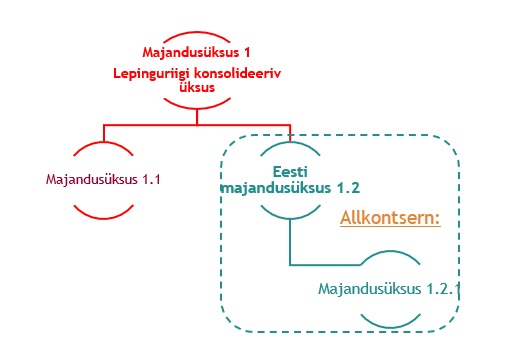

Et tekiks konsolideerimisgrupp, mille konsolideeriv üksus oleks mõne teise konsolideerimisgrupi tütarettevõtja, on vajalik mitme tasandiline struktuur, kus allkontserni emaettevõtja (vt majandusüksus 1.2) on ühtlasi suuremas konsolideerimisgrupis ise tütarettevõtjaks:

Konsolideeritud majandusaasta aruande koostamise vabastuse andva osaluse määramisel ei võeta arvesse neid aktsiaid või osi, mis kuuluvad asjaomase tütarettevõtja tegevjuhtkonnale ja kõrgema juhtorgani liikmetele.

Osad ja aktsiad on äriühingutel, kuid ei ole näiteks füüsilisest isikust ettevõtjatel ega välismaa äriühingu filiaalidel. Eesti äriseadustiku kohaselt on äriühinguteks täisühing, usaldusühing, osaühing, aktsiaselts ja tulundusühistu, mille juhtorganiteks (sõltuvalt ka situatsioonist) on/võivad olla:

|

|

|

Täis |

Usaldus |

Osa |

Aktsia |

Tulundus |

|

Kõrgemad juhtorganid |

Üldkoosolek |

ON |

ON |

ON |

ON |

ON |

|

Volinike koosolek |

- |

- |

- |

- |

Võib |

|

|

Võlausaldajate koosolek |

Võib |

Võib |

Võib |

Võib |

Võib |

|

|

Nõukogu |

- |

- |

Võib |

ON |

Võib |

|

|

Tegevad |

Juhatus |

- |

- |

ON |

ON |

ON |

|

Juhtima õigustatud osanik(ud) |

ON |

ON |

- |

- |

- |

|

|

Prokurist(id) |

Võib |

Võib |

Võib |

Võib |

Võib |

|

|

Likvideerija(d) |

Võib |

Võib |

Võib |

Võib |

Võib |

|

|

Pankrotihaldur |

Võib |

Võib |

Võib |

Võib |

Võib |

Raamatupidamise seadus kirjeldab tegevjuhtkonda raamatupidamiskohustuslase igapäevast tegevust juhtima ja tehinguid tegema õigustatud isikuna või isikutena. Tabelis esitatutest võib sõltuvalt äriühingu vormist ja konkreetsest situatsioonist tegevjuhtkonnana sedakaudu käsitleda äriühingu juhatuse liikmeid, juhtima õigustatud osanikke, prokuriste, likvideerijaid ja/või pankrotihaldureid. Tegevjuhtkonnast kõrgemate juhtorganite liikmeteks võivad olla nõukogu liikmed, volinikud, osanikud, aktsionärid, ühistu liikmed ja/või võlausaldajad.

Ka siinkohal tuleb tunnistada, et raamatupidamise seaduses sätestatud konsolideeritud majandusaasta aruande koostamise vabastuse kriteeriumite sõnastus ei ole ka siinkohal parimalt õnnestunud, sest Ilmselt kaoks osaluse kriteeriumi kalkuleerimisel mõte „kõrgema juhtorgani liikme“ laiendamisel ka osanikele ja aktsionäridele – kõik tütarettevõtja aktsiad või osad, mis ei kuulu otseselt või kaudselt ettevõtjale X (kõrgemale konsolideerivale üksusele), kuuluvad teistele aktsionäridele või osanikele (kes siis sellisel juhul oleksid ikkagi kõrgema juhtorgani liikmed ning nendele kuuluvaid osalusi ei võetaks ettevõtja X osaluse määramisel arvesse). Ilmselt on raamatupidamise seaduses mõeldud eelkõige siiski vaid hindamisobjektiks oleva äriühingu juhatuse ja nõukogu liikmeid ning neile kuuluvaid osalusi, kuid „tegevjuhtkonna“ ning „kõrgema juhtkonna“ liikmete laiendamine võib tekitada osaluste kalkuleerimisel olukorra, kus muidu vabastusele mitte õigustatud äriühing seda siiski võiks saada.

Kui konsolideerimisgrupi konsolideeriv üksus, millele allkontserni emaettevõtjast tütarettevõtja kuulub, on registreeritud lepinguriigis ning on ise kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande, siis nimetatud Eesti tütarettevõtja ei pea oma konsolideerimisgrupi konsolideeritud majandusaasta aruannet lisaks koostama. Lepinguriikidena käsitletakse Euroopa Majanduspiirkonda (EMP, inglise keeles EEA) kuuluvaid riike, mis hõlmab Euroopa Liidu liikmesriike ja kolme Euroopa Vabakaubanduse Assotsiatsiooni (EFTA) riiki. Sedakaudu on lepinguriikideks:

- Euroopa Liidu liikmesriigid: Austria Vabariik (AT), Belgia Kuningriik (BE), Bulgaaria Vabariik (BG), Eesti Vabariik (EE), Hispaania Kuningriik (ES), Hollandi Kuningriik (NL), Horvaatia Vabariik (CR), Itaalia Vabariik (IT), Iirimaa (IE), Kreeka Vabariik (EL), Küprose Vabariik (CY), Leedu Vabariik (LT), Luksemburgi Suurhertsogiriik (LU), Läti Vabariik (LV), Malta (MT), Poola Vabariik (PL), Portugali Vabariik (PT), Prantsuse Vabariik (FR), Rootsi Kuningriik (SE), Rumeenia (RO), Saksamaa Liitvabariik (DE), Slovaki Vabariik (SK), Sloveenia Vabariik (SI), Soome Vabariik (FI), Suurbritannia ja Põhja-Iirimaa Ühendkuningriik (GB), Taani Kuningriik (DK), Tšehhi Vabariik (CZ) ja Ungari Vabariik (HU); ning

- Majanduspiirkonda kuuluvad EFTA riigid: Islandi Vabariik (IS), Norra Kuningriik (NO), Liechtensteini Vürstiriik (LI).

Seejuures Šveits on küll EFTA liige, kuid ei osale EMP-s ja ei ole seetõttu lepinguriigiks, mistõttu Šveitsis asuv emaettevõtja ei vabastaks tütarettevõtjat oma konsolideerimisgrupi kohta konsolideeritud majandusaasta aruande koostamisest. Samas vabastuse saamiseks võib Eesti üksus kuuluda ka konsolideerimisgruppi, mille kriteeriumitele vastav konsolideeriv üksus asub Eestis.

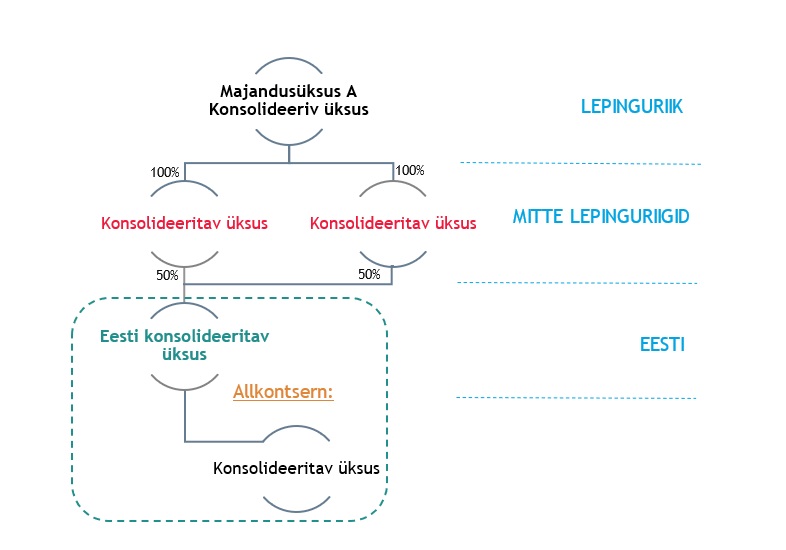

Neljanda vabastuse juures on vähemalt veel üks ulatuse tõlgendamise oluline aspekt - kui kõik aktsiad või osad kuuluvad ühte (lepinguriigis asuvale) konsolideerimisgruppi kuuluvale ettevõtjale, siis selline osalus võib olla nii:

- otsene (st emaettevõtjast tütarettevõtja aktsiate või osade omanikuks on vahetult lepinguriigi konsolideeriv üksus) ja/või

- kaudne (st emaettevõtjast tütarettevõtja aktsiate või osade omanikuks on lepinguriigi konsolideeriv üksus läbi teiste üksuste).

Seejuures ei pruugi kaudse osaluse korral need vahepealsed kontrollitavad üksused ise asuda lepinguriigis ega olla ka kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruandeid:

Seega juhul, kus majandusüksus A asub lepinguriigis ning on kohustatud koostama ja avalikustama konsolideerimisgrupi auditeeritud majandusaasta aruande, ei tuleks Eestis asuva tütarettevõtjal koostada oma konsolideerimisgrupi kohta eraldi konsolideeritud majandusaasta aruannet. Seda vaatamata asjaolule, et konsolideerimisgrupi siseselt Eesti üksuse vahetud omanikud ei asu lepinguriigis.

Siinkohal on oluline lisaks tähele panna, et lepinguriigis asuvalt konsolideerivalt üksuselt nõutakse kriteeriumi täitmiseks konsolideerimisgrupi auditeeritud majandusaasta aruande koostamise ja avalikustamise kohustust. Seega selline kohustus peab tulema konsolideeriva üksuse asukoha lepinguriigi regulatsioonidest.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT