.png)

.png)

Raamatupidamislikult fikseeritakse iga majandusaasta tegevuste ja tehingute tulemused kohustuslikus aruandes – majandusaasta aastaaruandes. Majandusaasta aruandena esitatakse juhatuse poolt üldkoosolekule (või ka ainuosanikule või -aktsionärile) kinnitamiseks tegevusaruanne, raamatupidamise aastaaruanne (põhifinantsaruanded, arvestus- ja aruandluspõhimõtete selgitused ning finantsaruannete lisad), vandeaudiitori aruanne (kui vajalik) ning (juhatuse) ettepanek kasumi jagamiseks või kahjumi katmiseks. Üldkoosoleku poolse kinnitamise tulemusena tekivad: (a) kinnitatud majandusaasta aastaaruanne ja (b) kasumi jagamise või kahjumi katmise otsus.

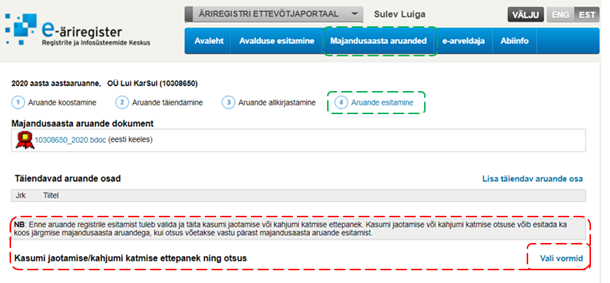

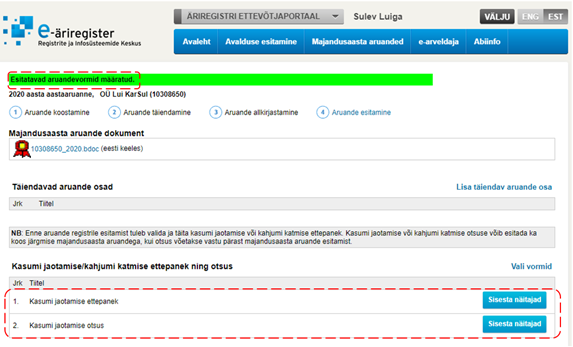

Kui oled jõudnud e-äriregistri ettevõtjaportaali etapi „④ Aruande esitamine“ osani avaneb ekraanil vaade, kus „Kasumi jaotamise/kahjumi katmise ettepanek ning otsus“ juures tuleb klikata „Vali vormid“ kasumi jaotamise või kahjumi katmise vormide valimiseks:

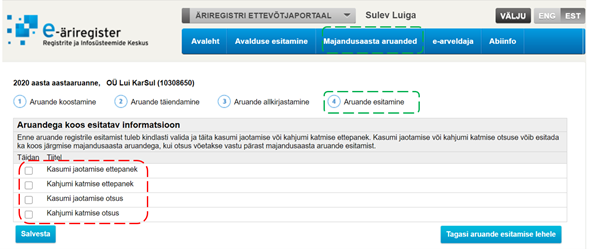

Klikates valikul „Vali vormid“ avaneb nelja variandiga valikuloetelu: (a) „Kasumi jaotamise ettepanek“, (b) „Kahjumi katmise ettepanek“, (c) „Kasumi jaotamise otsus“ ning (d) „Kahjumi katmise otsus“:

Ettepaneku ning otsuse eristamise vajadus tuleneb äriseadustikus fikseeritud otsustuspädevustest, kus juhatus saab teha (vaid) ettepaneku ning üldkoosolek (või ainuosanik/-aktsionär) teeb otsuse. Aruandluskeskkond ei luba valida samaaegselt „Kasumi jaotamise ettepanekut“ ja „Kahjumi katmise ettepanekut“ või ka samaaegselt „Kasumi jaotamise otsust“ ja „Kahjumi katmise otsust“, sest üks ettepanek välistab teise ning üks otsus välistab teise. BDO Eesti on põhjalikumalt selgitanud valikukriteeriumeid artiklis „Kasumi jaotamise või kahjumi katmise valikutest“.

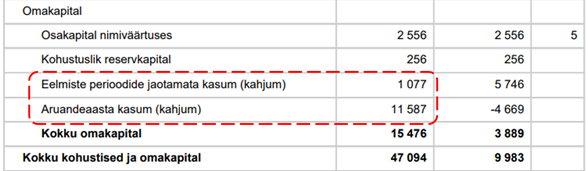

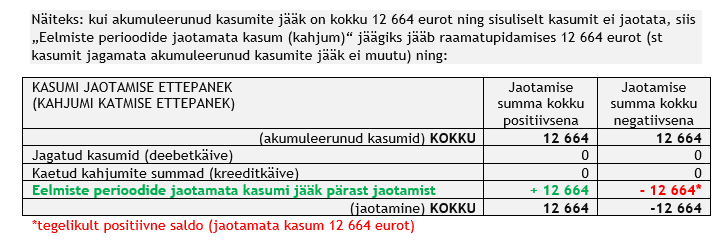

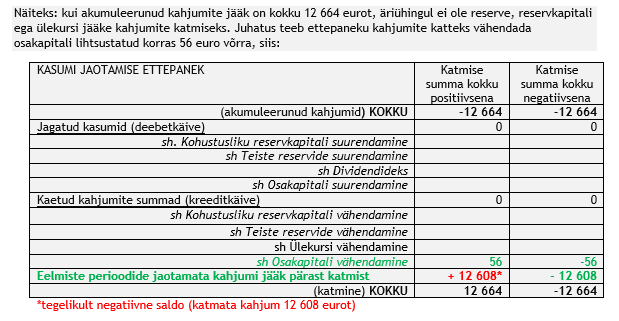

On oluline mõista, et jätkuvalt tegutseva majandusüksuse tegevuste tulemused ning kasumite jagamised ja kahjumite katmised akumuleeruvad ning majandusaasta lõpu seisuga on kogu senine jaotamata kasum või katmist vajav kahjum akumuleerituna kahe bilansikirje summa: (a) Eelmiste perioodide jaotamata kasum (kahjum) (bilansis omakapitali hulgas) ning (b) Aruandeaasta kasum (kahjum) (bilansis omakapitali hulgas):

Tavapäraselt tuleb neljast aruandluskeskkonnas pakutud variandist välja valida kaks – üks ettepanek ja üks otsus (sest majandusaasta aruande kinnitamisel otsustatakse tavapäraselt ka kasumi jagamine või kahjumi katmine), erandjuhtudel siiski saab hakkama ka ühega (mida e-äriregistri aruandluskeskkonna tehniline lahendus ka aktsepteerib):

a) „Kasumi jaotamise ettepanek“ või „Kahjumi katmise ettepanek“ valitakse juhtudel, kus üldkoosolek kinnitab küll majandusaasta aruande, kuid kasumi jaotamise või kahjumi katmise otsustamise lükkab edasi mõnele järgnevale koosolekule (st majandusaasta aruanne on kinnitatud, kuid kasumi jaotamine või kahjumi katmine ei ole otsustatud). Sellistel juhtudel on korrektne, et juhatus oleks omapoolse ettepaneku kasumi jaotamiseks või kahjumi katmiseks siiski esitanud;

b) „Kasumi jaotamise otsus“ või „Kahjumi katmise otsus“ valitakse juhtudel, kus majandusaasta aruande esitamise ajaks e-äriregistris on üldkoosolek kasumi jaotamise või kahjumi katmise otsuse teinud ning erinevused juhatuse ettepaneku ning üldkoosolekul otsustatu vahel puuduvad (või eksisteerinud erinevusi ei soovita avalikult toonitada). Sellisel juhul eeldatakse, et juhatuse ettepanek ning lõplik otsus ühtisid.

Kuna on tegemist erinevate juhtimistasandite otsustuspädevuse tulemustega, siis nii ettepaneku kui ka otsuse valimisel ei tasu peljata, et/kui nii ettepaneku kui ka otsuse sisud lõpuks ühtivad (jääb petlik mulje, et sama teema on esitatud 2 korda).

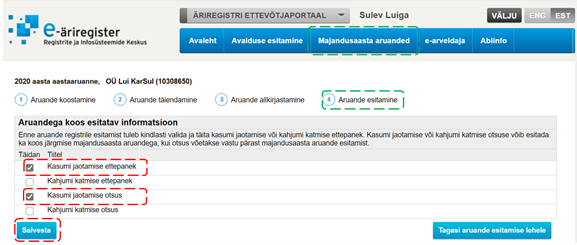

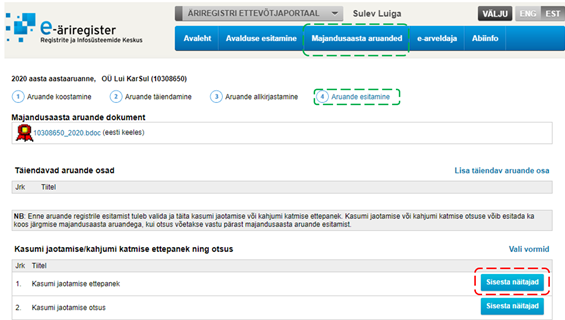

Kasumi jaotamise ettepaneku ning kasumi jaotamise otsuse lisamiseks tuleb tähistada valikud „Kasumi jaotamise ettepanek“ ning „Kasumi jaotamise otsus“ ning klikata „Salvesta“:

Sarnaselt tuleb kahjumi katmise ettepaneku ning kahjumi katmise otsuse lisamiseks vastavalt tähistada valikud „Kahjumi katmise ettepanek“ ning „Kasumi katmise otsus“ ning klikata „Salvesta“.

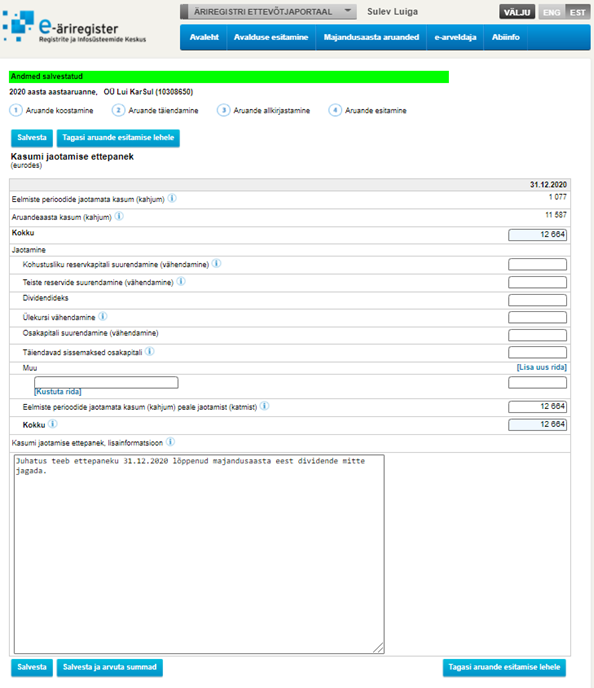

Vormide salvestamise järgselt avaneb ekraanipilt koos kinnitusega „Esitatavad aruandevormid määratud.“ ning valitud aruandevormidesse „Kasumi jaotamise ettepanek“ ja „Kasumi jaotamise otsus“ (kahjumi katmise valikute puhul „Kahjumi katmise ettepanek“ ning „Kasumi katmise otsus“ ) ning saab hakata vajalikku infot lisama („Sisesta näitajad“):

Näiteks kasumi jagamise ettepanekusse info sisestamiseks klikka valikus „1.Kasumi jaotamise ettepanek“ (see oleks siis juhatuse ettepanek, mis esitatakse üldkoosolekule või ainuomanikule otsustamiseks) „Sisesta näitajad“:

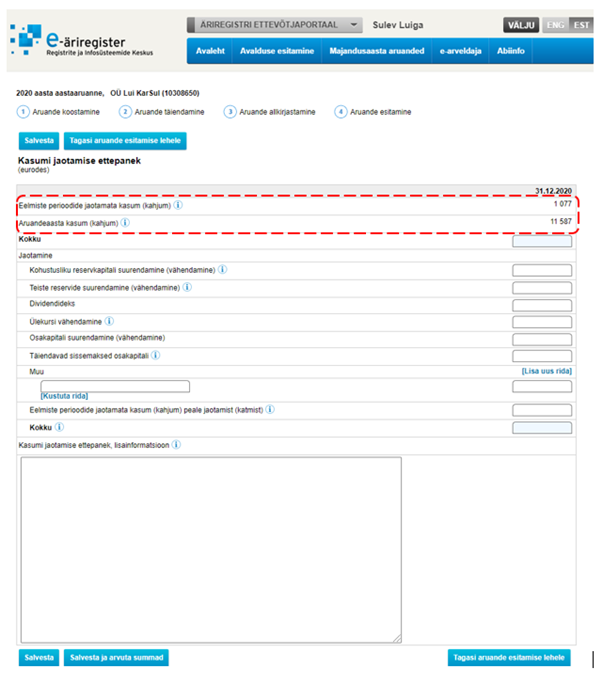

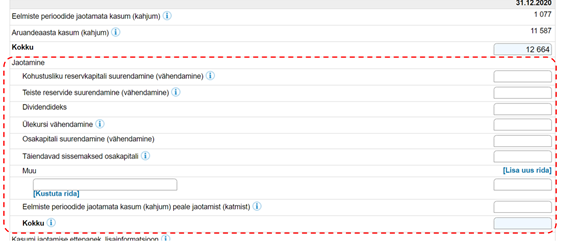

Klikkamise järgselt avaneb ekraanil tabel kasumi jaotamise ettepaneku näitajate ning lisainformatsiooni sisestamiseks. Vorm näitajate sisestamiseks on ülesehituselt sarnane kõigi nelja aruandevormi (Kasumi jaotamise ettepanek“ ja „Kasumi jaotamise otsus“ ning „Kahjumi katmise ettepanek“ ja „Kasumi katmise otsus“) puhul, erinevad vaid (vahe)pealkirjad ning (+/-) märkide kasutamine, mis summade sisestamisel tasub kriitiliselt läbi mõelda. Majandusaasta aruande dokumendis esitatud bilansikirjete „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ majandusaasta lõpu jäägid on seejuures esitatud eeltäidetuna:

Aruandeosa (akumuleerunud kasumid või kahjumid) „Kokku“:

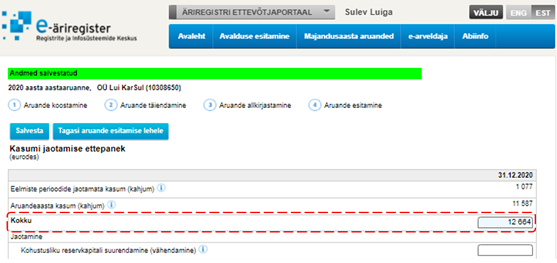

Esmalt tasub (kuid ei ole kohustuslik) klikata „Salvesta ja arvuta summad“, mis liidab kokku ridade „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ summad:

Siinkohal on mõistlik veelkord kontrollida, kas „Kokku“ summa on positiivne või negatiivne (käesolevas näites on positiivne) ning negatiivse jäägi korral tasuks kaaluda tagasi liikumist („Tagasi aruande esitamise lehele“) ning kasumi jaotamise aruannete asemel kahjumite katmise aruannete valimist.

Seejärel tuleb asuda osa „Jaotamine“ (kahjumi katmise aruannete puhul „Katmine“) täitmisele, mille puhul „õige summa“ ja „ebaõige summa“ määrab eelkõige seos kirjega „Eelmiste perioodide jaotamata kasum (kahjum)“.

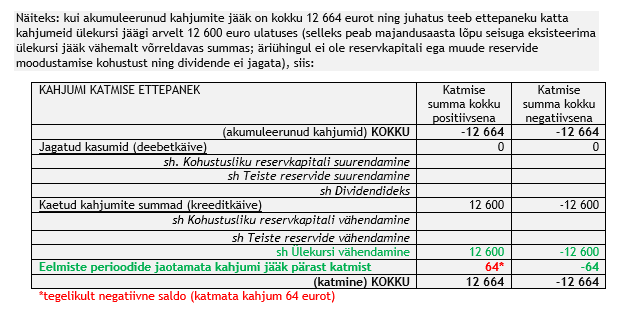

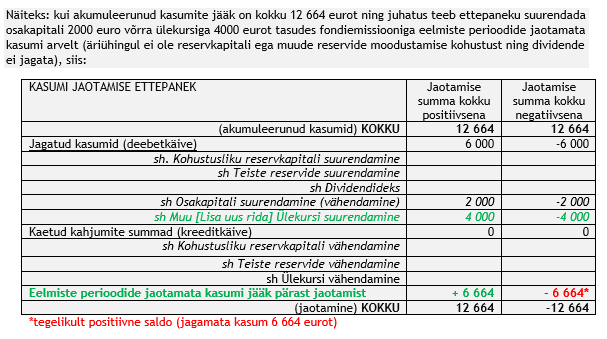

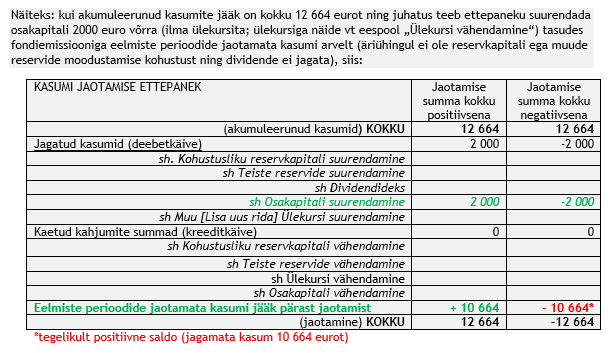

Kasumi jaotamise või kahjumi katmise taustamatemaatikat ja algoritme on BDO Eesti kirjeldanud artiklites „Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast“ ning „Kas kahjumi katmine või netovara taastamine?“. Artiklites on selgitatud, miks tasub koostajal eirata kirjeid ja tehinguid, mis ei ole seotud kirjega „Eelmiste perioodide jaotamata kasum(kahjum)“ – kokkuvõtlikult, kasumi jaotamine või kahjumi katmine ning netovara taastamine või ümberstruktureerimine ei ole samatähenduslikud. Näiteks, kui juhatus teeb ettepaneku vähendada ülekurssi osakapitali suurendamiseks (fondiemissioon ülekursi arvelt), siis ülekursi vähendus ei mõjuta „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jääki ning seda ei peaks seetõttu kajastama ka aruandluskeskkonna kasumi jaotamise ettepanekus (ehkki aruandes on kirjed „Osakapitali suurendamine (vähendamine)“ või „“Täiendavad sissemaksed osakapitali“). Kui aga juhatus otsustab teha ettepaneku osakapitali suurendada fondiemissiooniga eelmiste perioodide jaotamata kasumist (fondiemissioon jaotamata kasumite arvelt), siis vähendus mõjutab „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jääki ning seda kajastatakse aruandluskeskkonna kasumi jaotamise ettepanekus.

Osa „Jaotamine“ (kahjumi katmisel „Katmine) näeb välja alljärgnev:

Aruande lahtritesse kajastatakse summad vaid siis, kui juhatus kasumi jagamiseks kirjet puudutava ettepaneku on ka otsustanud teha (muidu jäetakse lahtrid tühjaks, et need lõplikus aruandes ei kajastuks – lahtris 0 kajastamisel kuvatakse vastav rida lõplikus aruandes 0-ga).

Tavapäraselt ühtib juhatuse ettepanek hiljem üldkoosoleku või ainuomaniku poolt otsustatavaga (ehk täiendavaid kirjeid ja/või summade muutusi otsusesse võrreldes ettepanekuga ei teki). Omanike poolt üldkoosolekul tehtavad muudatused juhatuse ettepanekus on eraldi juriidilist analüüsi vajav teema, mida me siinkohal ei käsitle. Siinkohal on oluline ka toonitada, et tegemist on (tulevikku suunatud) ettepanekuga, st lõppenud majandusaasta jooksul juba toimunud tehinguid kasumi jaotamisel (kahjumi katmisel) ettepanekus (enam teistkordselt) ei kajastata.

e-äriregistri aruandluskeskkonna kasumi jaotamise või kahjumi katmise ettepanekute ja otsuste vormides sisaldab „Jaotamise“ (kahjumi katmisel „Katmine“) osa nii käibeid kui ka jääki, ehk siis (jaotamine) „Kokku“ real on näitajana mõte vaid siis, kui ta peegeldab akumuleerunud kasumite või kahjumite summat „Kokku“ (kontrolliks (kasumid või kahjumid)„Kokku“=(jaotamine või katmine) „Kokku“). Seega täitmisel sõltub märgi (+ või -) kasutus asjaolust, kas „Jaotamise“ (“Katmise“) kogusummat „Kokku“ soovitakse esitada lõpuks positiivsena või negatiivsena. Sedakaudu on oluline jälgida märkide kasutust ning muutuse märk sõltub asjaolust, kas summa suurendab või vähendab kirje „Eelmiste perioodide jaotamata kasum (kahjum)“ jääki.

|

|

Jaotamise |

Jaotamise |

|

Jaotatud kasumite summad (deebetkäive) |

+ |

- |

|

Kaetud kahjumite summad (kreeditkäive) |

- |

+ |

|

Lõppjääk (kreeditjääk, akumuleerunud kasumi jääk) |

+ |

- |

|

Lõppjääk (deebetjääk, akumuleerunud kahjumi jääk) |

- |

+ |

Seega „Jaotamise“ („Katmine“) tulemuste kontrolliks (kasumid või kahjumid „Kokku“=jaotamine või katmine „Kokku“) peab järjepidevalt veenduma, et jaotamise „Kokku“ summa võrduks (sõltuvalt valitud märgistusest siis positiivse või negatiivsena) akumuleerunud kasumite (kahjumite) „Kokku“ summaga.

Aruandeosa „Jaotamise“ („Katmine“) kirjed:

Vaatamata vormilisele sarnasusele esitavad osad kirjed tegevusi, mis on iseloomulikud vaid kasumi jagamisele ning teised tegevusi, mis on iseloomulikud vaid kahjumi katmisele. Samuti on mingid tegevused seotud netovara taastamisega, mitte kahjumi katmisega. Ühtlasi peaks aruande koostaja kriitiliselt analüüsima, kuivõrd mõistlik on kasutada täiendavaid netovara muutusi peegeldavaid kirjeid (sh „Täiendavad sissemaksed osakapitali/aktsiakapitali“, „Muud“ jt) koostatavates kasumi jaotamise või kahjumi katmise aruannetes.

Mitte kõik tegevused ei leia igas majandusüksuses igal majandusaastal aset ning asetleidvad tegevused võivad olla seotud kas ainult kasumi jaotamisega või kahjumi katmisega või isegi ei ole üldse otseselt või koheselt kasumi jaotamise või kahjumi katmisega seotud.

Kriitiliselt tasuks suhtuda ka kirjete järjekorda, mis ei peegelda kohustusi või õigusi kirje summade kasutamisel ( vt ka kasumi jaotamise või kahjumi katmise taustamatemaatikat ja algoritme BDO Eesti kirjeldanud artiklites „Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast“ ning „Kas kahjumi katmine või netovara taastamine?“).

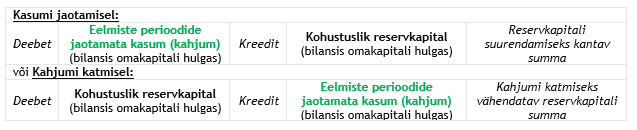

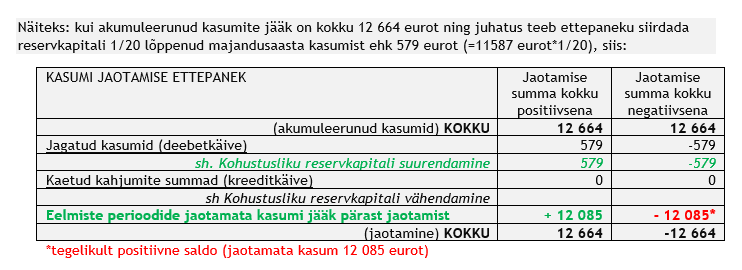

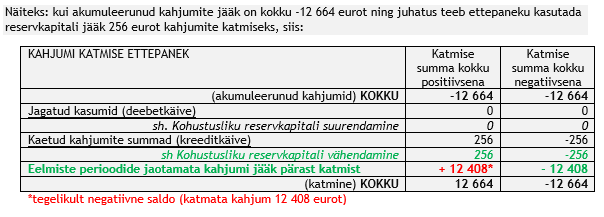

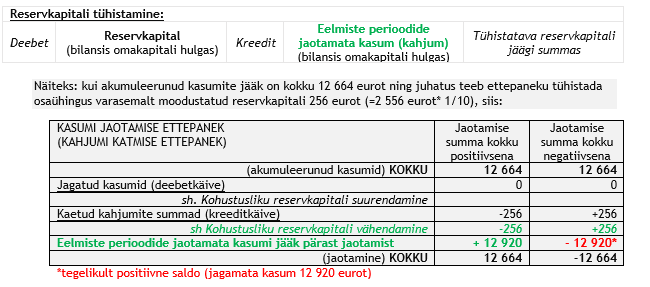

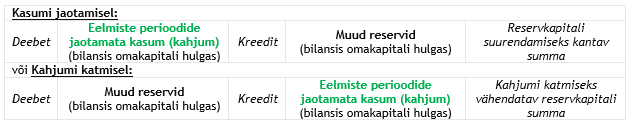

1. Kohustusliku reservkapitali suurendamine (vähendamine) – sellel aruandekirjel kajastatakse kohustusliku reservkapitali suurendamist kasumi arvelt (või kahjumi katmist kohustusliku reservkapitali arvelt). Selliste ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

Seega kasumi jagamise ettepanekusse tekib sellele kirjele summa vaid siis, kui äriühingul on seaduse või põhikirja nõuetest tuleneval kohustus moodustada reservkapital ning põhikirjas määratud reservkapitali suurus ei ole saavutatud või omanikud soovivad reservkapitali moodustada üle põhikirjas fikseeritud miinimummäära (või kahjumi katmise korral, kui äriühing kasutab varasemalt moodustatud reservkapitali kahjumi katmiseks).

Kui reservkapitali tehtavad kasumieraldised võivad olla kasumi jaotamisel teemaks, siis reservkapitali jäägi (osalisel) kasutamisel kahjumi katmiseks peaks märk olema siis vastupidine.

Kui reservkapitali tehtavad kasumieraldised võivad olla kasumi jaotamisel teemaks, siis reservkapitali jäägi (osalisel) kasutamisel kahjumi katmiseks peaks märk olema siis vastupidine.

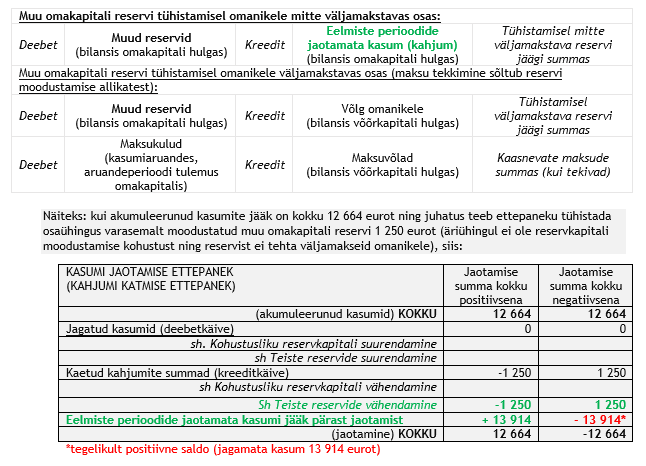

Eelmiste perioodide jaotamata kasumi (kahjumi) jääki võib mõjutada ka reservkapitali tühistamine (vt ka BDO Eesti artiklit „Osaühingu kohustuslik reservkapital, vajalik või mitte?“). Reservkapitali tühistamise ei ole otseselt seotud kasumi jaotamisega või kahjumi katmisega, seega aruandesse (ettepanekusse ja/või otsusesse) jõudmiseks peaks selline ettepanek (või otsus) tehtama koos kasumi jaotamise või kahjumi katmise ettepanekuga (või otsusega). Kuid sellisel juhul võiks tekkida küsimus vastuolust äriseadustiku nõuetega – majandusaasta lõpu seisuga ei olnud tühistatud summa ei eelmiste perioodide kasumite (kahjumite) ega aruandeperioodi kasumite (kahjumite) hulgas - seega seda summat ei tohiks (selle majandusaasta) kasumi jaotamise otsusega omanikele välja jagada.

Nõue iseenesest on kummaline, kuna reservkapital moodustati varasemalt kinnitatud kasumitest. Reservkapitali tühistamise ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

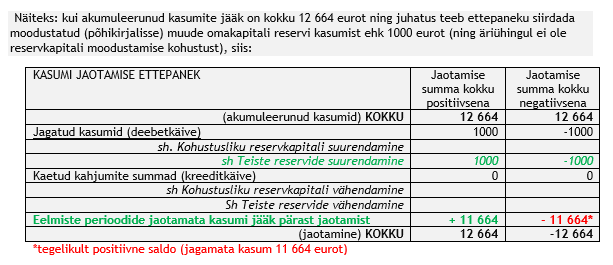

2. Teiste reservide suurendamine (vähendamine) – sellel aruandekirjel kajastatakse teiste reservide (vt ka „Muud reservid“ RTJ 2 bilansiskeemides omakapitali rühmas) suurendamist kasumi arvelt (või kahjumi katmist teiste reservide arvelt). Selliste ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

Et eksisteeriks seos omanike otsustuspädevusega ja -ulatusega, siis „Teiste reservide“ all mõeldakse eelkõige muudel eesmärkidel (nt selleks, et piirata vaba omakapitali hulka) omanike poolt moodustatud (põhikirjalisi) muid omakapitali reserve (mitte raamatupidamislikke muid omakapitali reserve), mille moodustumine ning muutused ei ole omanike vahetus otsustuspädevuses ega -ulatuses.

Kui omanike poolt moodustatakse muud omakapitali reservid kasumieraldistest või nende arvelt kaetakse kahjumeid, siis sellised „teised reservid“ käituvad põhiosas raamatupidamislikult sarnaselt reservkapitaliga.

Erinevalt reservkapitalist võib muu omakapitali reserv olla kujundatud viisil, mis võimaldab teha ka täiendavaid rahalisi ja mitterahalisi sissemakseid otse reservi või ka teha otse reservist väljamakseid aktsionäridele või osanikele. Sellisel juhul on reserv ise väljamaksete allikaks ning raamatupidamislikus mõttes ei ole tegemist kasumi jaotamisega vaid väljamaksetega reservist – vastavalt ei kajastata ka selliseid väljamakseid kasumi jaotamise või kahjumi katmise ettepanekutes/otsustes.

Sarnaselt reservkapitaliga toimub ka muu omakapitali reservi kasutamise või tühistamine kasumi jaotamise või kahjumi katmise aruannetes. Siinkohal ei ole vähetähtis asjaolu, et kahjumite katmiseks loodud muud omakapitali reservid tuleks kahjumite katmisel ära kasutada esimesena. Seejärel saab kahjumite katmiseks kasutada reservkapitali ja järgmisena ka ülekurssi - seega ei ole e-äriregistri aruandevormides esitatud tegevuste (kirjete) järjekord mõistlikus vastavuses äriseadustiku nõuetega.

Muu omakapitali reservi tühistamine ei ole otseselt seotud kasumi jaotamisega või kahjumi katmisega, seega aruandesse (ettepanekusse ja/või otsusesse) jõudmiseks peaks selline ettepanek (või otsus) tehtama koos kasumi jaotamise või kahjumi katmise ettepanekuga (või otsusega). Selliste ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

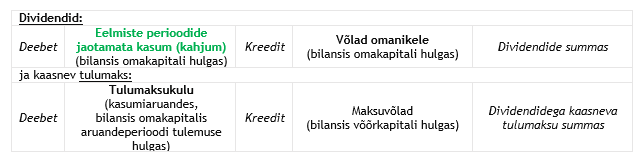

3. Dividendideks. Erinevalt reservkapitalist või muudest omakapitali reservidest on dividendide mõju akumuleerunud kasumitele ainult ühesuunaline (akumuleerunud kasumeid vähendav) ning sedakaudu mõjutavad dividendid vaid ka kasumi jagamise ettepanekut ja/või otsust (ning neil ei ole asja kahjumi katmise ettepanekusse ja/või otsusesse).

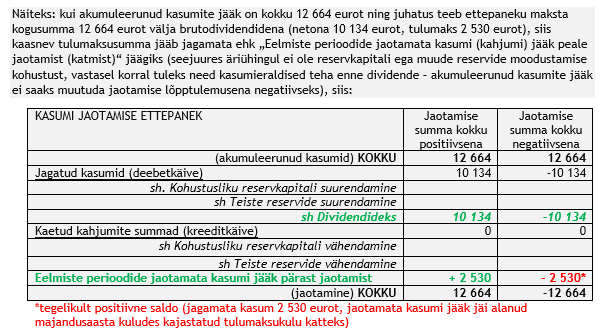

Kasumi jaotamise ettepaneku koostamisel kujuneb lisaks jaotuskõlbulike dividendide summa suurusele üheks põhiküsimuseks ka, kas dividendide summa näidata kasumi jaotamise ettepanekus (ja/või otsuses) brutona (st koos kaasneva tulumaksuga) või netona (ilma kaasneva tulumaksuta). Teemat oleme põhjalikumalt käsitlenud artiklis „Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast“).

Omanikele kasumi jagamise ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

Sedakaudu ei mõjuta tulumaksusumma otseselt „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jääki raamatupidamises (kuid mõjutab dividendide otsuse tegemise majandusaasta tulemust ning sedakaudu dividendide jagamise järgselt alles jääva netovara suurust). Kuna kasumi jaotamise ettepanek ja/või otsus peegeldab „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jäägi muutust, siis dividendisumma esitatakse kasumi jaotamise ettepaneku ja/või otsuse aruandevormis netona (st ilma kaasneva tulumaksusummata) – tulumaksu osa jääb „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jäägi hulka.

Sedakaudu ei mõjuta tulumaksusumma otseselt „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jääki raamatupidamises (kuid mõjutab dividendide otsuse tegemise majandusaasta tulemust ning sedakaudu dividendide jagamise järgselt alles jääva netovara suurust). Kuna kasumi jaotamise ettepanek ja/või otsus peegeldab „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jäägi muutust, siis dividendisumma esitatakse kasumi jaotamise ettepaneku ja/või otsuse aruandevormis netona (st ilma kaasneva tulumaksusummata) – tulumaksu osa jääb „Eelmiste perioodide jaotamata kasumi (kahjumi)“ jäägi hulka.

Kui vajalikud kasumieraldised reservkapitali, reservidesse ja fondiemissiooniks on „Eelmiste perioodide kasumite (kahjumite“ jäägist eraldatud ning võimalike täiendavate jagamise piirangute ulatus määratud, siis alles jääv akumuleerunud kasumite jääk on nn „jaotuskõlbulik kasum“. Sellest järeldub, et „akumuleerunud kasum“ ning „jaotuskõlbulik kasum“ ei ole samatähenduslikud.

Kasumi jaotamise ettepanekus ja/või otsuses esitatakse dividendide netosumma ning seetõttu tekib mulje, et dividende saaks tulumaksusumma võrra veel rohkem jagada. Brutosummat reaalselt välja jagades mindaks vastuollu äriseadustikus piirangute mõttega - netovara jääks väiksemaks osakapitali (või aktsiakapitali) ja reservide kogusummast, mille väljamaksmine osanikele (ka aktsionäridele) ei ole lubatud seaduse nõuetest tulenevalt. Sedakaudu dividendide netosumma esitamiseks on vajalik teha dividendide tulumaksu arvutus. Seda eriti juhtudel, kus omanikele väljamakstavate dividendide summa koos tulumaksuga võib põhjustada olukorra, kus dividendimaksetest jääks netovara väiksemaks osakapitali (või aktsiakapitali) ja reservide kogusummast, mille väljamaksmine osanikele (ka aktsionäridele) ei ole lubatud seaduse nõuetest tulenevalt (seejuures arvestades ka muid väljamaksepiiranguid).

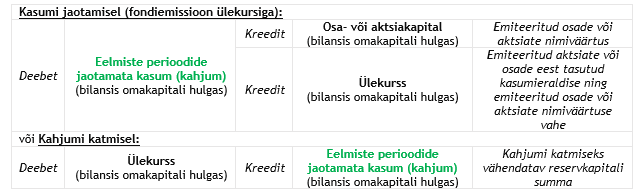

4. Ülekursi vähendamine – erinevalt (kohustuslikust) reservkapitalist ja teistest reservidest on kirje „Ülekursi vähendamine“ muutus millegi pärast fikseeritud vaid ühesuunalisena (akumuleerunud kahjumeid vähendavana) – sedakaudu võib jääda mulje, et sellel kirjel ei ole tavapäraselt pistmist kasumi jaotamise ettepaneku ja/või otsusega ning siia kajastatakse vaid kahjumi katmine ülekursi arvelt, mis on kahjumi katmise aruannete teema.

Samas võib aga äriühingu põhikirjas ette näha ka õiguse lasta aktsiaid või osasid välja hinnaga, mis ületab nende nimiväärtust (ülekurss). Seega, kui ülekursiga emiteeritud aktsiate või osade eest tasutakse (muuhulgas ka) fondiemissiooniga akumuleerunud kasumitest, siis fondiemisiooni tulemusena võib samuti tekkida ülekurss. Sedakaudu on ülekursi muutused tegelikult võimalikud kasumi jaotamise või kahjumi katmise aruannetes mõlemasuunalistena (sarnaselt reservkapitaliga või muude omakapitali reservidega). Sellised kasumi arvelt tehtavad ülekursiga emissioonide või ülekursi kahjumi katmiseks kasutamise ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

Kahjumi katmist ülekursi arvelt tuleks sedakaudu kajastada näiteks järgnevalt.

Kui aga toimub uute aktsiate või osade emiteerimine ülekursiga, mille eest tasutakse fondiemissiooniga „Eelmiste perioodide jaotamata kasum (kahjum)“ arvelt, siis ilmselt tekkiv ülekursisumma tuleb kajastada mõnel järgmisel kirjel (nt lisatud alakirjena kirjel „Muud“).

Erinevalt osaühingute reservkapitalist või äriühingutes loodud muudest omakapitali reservidest ei ole sisse makstud ülekurssi võimalik tühistada. Ülekurssi tohib kasutada vaid fondiemissiooniks või kahjumi katmiseks (ja sedakaudu ei ole ka ülekursi vähenemine teemaks kasumi jaotamise ettepaneku ja/või otsuse puhul). Fondiemissioon ülekursi enda arvelt ei puuduta „Eelmiste perioodide jaotamata kasum (kahjum)“ jääki, mistõttu ülekursi arvelt tehtud fondiemissioon ei kajastu kasumi jaotamise ettepanekus ja/või otsuses.

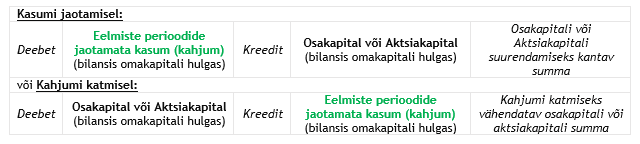

5. Osakapitali / Aktsiakapitali suurendamine (vähendamine) - aruandekirjel kajastatakse osakapitali või aktsiakapitali suurendamist kasumi arvelt fondiemissiooni teel (või kahjumi katmist osa- või aktsiakapitali vähendamise arvelt). Selliste kasumi arvelt tehtavad fondiemissioonide osakapitali või aktsiakapitali suurendamiseks (ülekursiga või mitte) või (aktsia-või osa)kapitali vähendamist kahjumi katmiseks käsitlevate ettepanekute heakskiitvad otsused registreeritakse (tulevikus ehk siis otsustamise järgselt) raamatupidamises lausendiga:

Kasumi jaotamise või kahjumi katmise ettepanekut ja/või otsust puudutab aktsiakapitali või osakapitali suurendamine või vähendamine ainult juhtudel, kus otsus muudab „ Eelmiste perioodide jaotamata kasum (kahjum)“ jääki (ning ei sisaldu juba majandusaasta lõpu seisuga esitatud akumuleerunud kasumite või kahjumite jäägis). Aktsia- või osakapitali suurendatakse seejuures kas uute aktsiate või osade emiteerimise teel ja/või olemasolevate aktsiate või osade nimiväärtuse suurendamise teel.

Sarnaselt muude omakapitali reservidega, ei ole tavapäraselt kasumi jaotamise ettepanekusse ja/või otsusesse asja aktsiakapitali või osakapitali vähendamise summadel. Ilma aktsionäridele või osanikele väljamakseid tegemata vähendatakse aktsia- või osakapitali eelkõige vaid kahjumite katmisel ehk sellised summad on sedakaudu pigem kahjumi katmise ettepaneku ja/või otsuse osaks. Siiski ka aktsiakapitali või osakapitali vähendamise juhtudel, kus vähendamisel ei tehta (kogusummas) otse väljamakseid omanikele, siis kajastub aktsiakapitali või osakapitali vähendamise summa eelmiste perioodide kasumi jäägi suurenemisena. Iseküsimuseks jääb, et miks peaks sellist tühistamise ettepanekut tegema kasumi jaotamise ettepanekuga.

Aktsia- või osakapitali vähendamisel on kaks võimalust: (a) nn tavamenetlus ning (b) erandjuhtudel lihtsustatud korras. Kahjumite katmisel on levinum lihtsustatud korras vähendamine (mis aga tähendab dividendide jagamise keeldu järgneval 3-l majandusaastal). Aktsia või osakapitali vähendatakse kas olemasolevate aktsiate või osade tühistamise teel ja/või olemasolevate aktsiate või osade nimiväärtuse vähendamise teel.

6. Täiendavad sissemaksed osakapitali/aktsiakapitali – e-äriregistris on infona sellele kirjele lisatud „Omanike poolt otsustatud täiendavad sissemaksed osakapitali/aktsiakapitali kahjumite katmiseks“, mis viitab asjaolule, et seda kirjet peaks kasutama vaid kahjumi katmise ettepanekutes ja/või otsustes.

6. Täiendavad sissemaksed osakapitali/aktsiakapitali – e-äriregistris on infona sellele kirjele lisatud „Omanike poolt otsustatud täiendavad sissemaksed osakapitali/aktsiakapitali kahjumite katmiseks“, mis viitab asjaolule, et seda kirjet peaks kasutama vaid kahjumi katmise ettepanekutes ja/või otsustes.

Sissemaksetel aktsia- või osakapitali ei ole otsest seost kahjumi katmisega - täiendavate (rahaliste ja mitterahaliste sissemaksete) tegemine ei mõjuta kirjet „Eelmiste perioodide jaotamata kasum (kahjum)“:

|

Sissemaksed osakapitali (ülekursiga): |

||||

|

Deebet |

Varad (või kohustiste vähenemine) |

Kreedit |

Osa- või aktsiakapital |

Emiteeritud osade või aktsiate nimiväärtus või olemasolevate osade või aktsiate nimiväärtuse kasv |

|

Kreedit |

Ülekurss |

Sissemakse ning osade või aktsiate nimiväärtuse kasvu vahe |

||

selle kirje lisamisega on väljutud tavapärase kasumi jaotamise või kahjumi katmise ettepaneku/otsuse raamidest ning ilmselt soovitud kahjumi katmise aruanne muuta aruandena „netovara taastamise“ ettepanekuks/otsuseks.

Netovara taastamiseks vajaliku kapitali hulga tuletamine „Eelmiste perioodide jaotamata kasum (kahjum)“ jäägi kaudu on aga ebamõistlik, mistõttu kirje „Täiendavad sissemaksed osakapitali/aktsiakapitali“ lisamine kasumi jaotamise või kahjumi katmise ettepanekutesse ja/või otsustesse on pigem poolik ja eksitav lahendus ka netovara taastamise aruande jaoks.

Seega ei soovita me seda kirjet kasutada üheski neljast kasumi jaotamise või kahjumi katmise aruandevormist („Kasumi jaotamise ettepanek“ ja „Kasumi jaotamise otsus“ ning „Kahjumi katmise ettepanek“ ja „Kasumi katmise otsus“).

7. Muu [Lisa uus rida] - e-äriregistris on tekitatud kirjete lisamise võimalus ilmselt seoses sooviga muuta „kahjumi katmise aruanne“ kirjete lisamisega „netovara taastamise aruandeks“.

Nagu eelnevalt kirje „Ülekursi vähendamine“ juures selgitasime, siis lisatud alakirjena kirjel „Muud“) võiks mõte olla uute aktsiate või osade emiteerimisel ülekursiga, mille eest tasutakse fondiemissiooniga „Eelmiste perioodide jaotamata kasum (kahjum)“ arvelt.

Muidu aga, sarnaselt eelmise kirjega „6. Täiendavad sissemaksed osakapitali/aktsiakapitali“ on netovara taastamiseks vajaliku kapitali hulga tuletamine „Eelmiste perioodide jaotamata kasum (kahjum)“ jäägi kaudu ebamõistlik. Mistõttu kirjele „Muud“ alakirjete lisamine kasumi jaotamise või kahjumi katmise ettepanekutesse ja/või otsustesse on pigem küsitava väärtusega. Sealhulgas ei tasu siia lisada ka omanike nõuete (raamatupidamiskohustuslase kohustis) andeksandmist majandusüksusele, sest enne majandusaasta lõppu andeks antud kohustised mõjutavad (juba) kirje „Aruandeperioodi kasum (kahjum)“ jääki ning pärast majandusaasta lõppu tehtavad otsused järgmise majandusaasta „Aruandeperioodi kasum (kahjum)“ jääki. Majandusaasta akumuleerunud jaotamata kasumite jääk („Eelmiste perioodide jaotamata kasum (kahjum)“ jääk) majandusaasta kasumi kinnitamisel sellest ei muutuks.

Seega ei soovita me kirjet „Muud“ kasutada üheski neljast kasumi jaotamise või kahjumi katmise aruandevormist („Kasumi jaotamise ettepanek“ ja „Kasumi jaotamise otsus“ ning „Kahjumi katmise ettepanek“ ja „Kasumi katmise otsus“), v.a. juhtudel kui tehakse ettepanek või otsus uute aktsiate või osade emiteerimiseks ülekursiga, mille eest plaanitakse tasuda fondiemissiooniga „Eelmiste perioodide jaotamata kasum (kahjum)“ arvelt.

***

Pärast kirjetele summade sisestamist tuleb klikata ekraani lehekülje alumises servas „Salvesta ja arvuta summad“, mis liidab kokku aruandeosa „Jaotamine“ (või „Katmine“) kirjetel kajastatud summad. Kui sisestatud summad olid seotud kirje „Eelmiste perioodide jaotamata kasum (kahjum)“ jäägiga majandusaasta lõpu seisuga, siis (akumuleerunud kasumid või kahjumid) „Kokku“ = (jaotamine või katmine) „Kokku“. Seejuures erinevus võib olla kokku summade märgis (kuid ei pea olema), kui lahtrite täitmisel valiti nn „vastupidise märgiga versioon“.

Aruandeosa „Kahjumi jaotamise ettepanek (või otsus), lisainformatsioon“ „Kahjumi katmise ettepanek (või otsus), lisainformatsioon“:

„Kahjumi jaotamise ettepanek (või otsus), lisainformatsioon“ (või „Kahjumi katmise ettepanek (või otsus), lisainformatsioon“) – siin on võimalik esitada lisainformatsiooni kasumi jaotuse ettepaneku (otsuse) või kahjumi katmise ettepaneku (otsuse) kohta. Lisainfo esitamine ei ole tehniliselt kohustuslik – aruande saab esitada ilma lisainformatsiooni lisamata.

Siiski tasuks siin lisaks esitada kasumi jaotamise ettepanek (otsus) või kahjumi katmise ettepanek (otsus) ka tekstina, sest pelgalt numbriline informatsioon võib osutuda kas ebapiisavaks või eksitavaks.

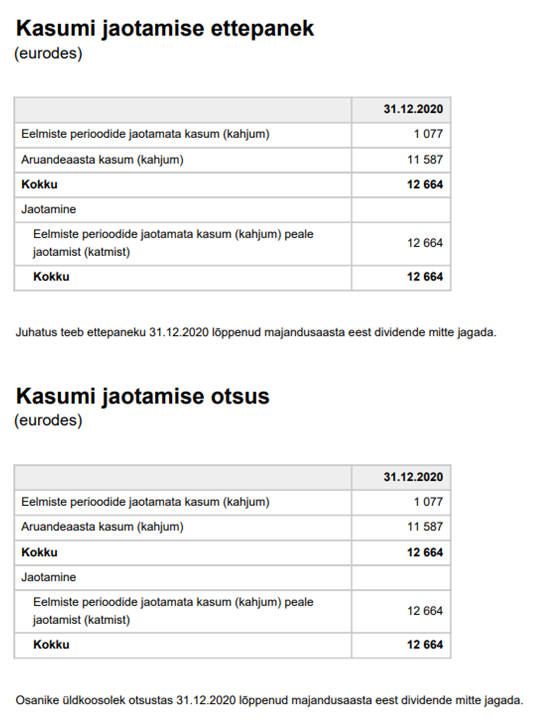

Näiteks kui juhatus teeb ettepaneku kasumit mitte jagada ning vastav tekst „Juhatus teeb ettepaneku 31.12.2020 lõppenud majandusaasta eest dividende mitte jagada.“, siis ekraani lehekülje alumises servas „Salvesta ja arvuta summad“ klikkamise järgselt näeks kasumi jaotamise ettepanek välja järgmine:

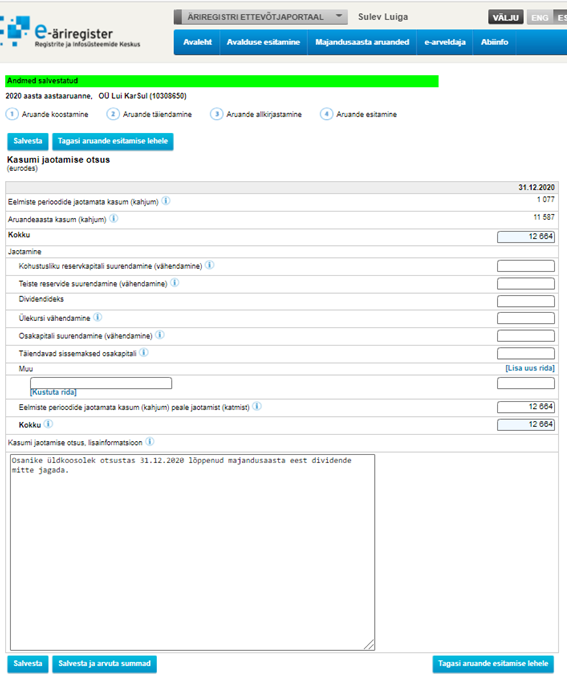

Kui juhatuse ettepanek saab üldkoosoleku otsusega omanike heakskiidu, siis „Kasumi jaotamise otsusesse“ tuleb sarnaselt sisestada samad summad nagu sisestati juhatuse ettepanekusse, kuid lisainformatsiooni tuleks täpsustada, kuna tegemist ei ole enam ettepanekuga. „Osanike üldkoosolek (või ainuosanik) otsustas 31.12.2020 lõppenud majandusaasta eest dividende mitte jagada.“, siis ekraani lehekülje alumises servas „Salvesta ja arvuta summad“ klikkamise järgselt näeks kasumi jaotamise otsus välja järgmine:

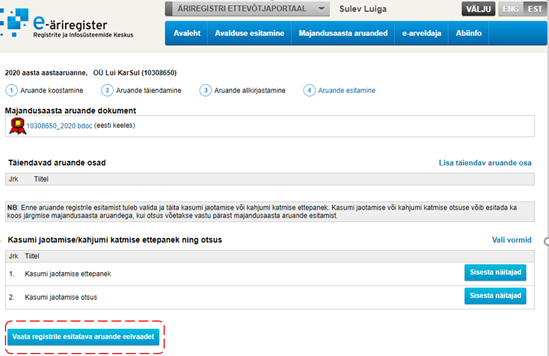

Ettepaneku ja otsuse sisestamise järgselt tuleb klikata „Tagasi aruande esitamise lehele“ ning avaneval lehel klikates „Vaata registrile esitatava aruande eelvaadet“:

Kajastuvad sisestatud summad ja lisaselgitused äriregistrile esitatava aruande lõpuosas järgnevalt:

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Avalda soovi saada BDO uudiseid

Please fill out the following form to access the download.