Kui e-äriregistri ettevõtjaportaali aruandluskeskkonnas majandusaasta aruande koostamise ja esitamisega jõuda kasumi jaotamise või kahjumi katmiseni, siis kasumi jaotamiseks või kahjumi katmiseks mõeldud aruandevormid omavahel ei erine (erinevad ainult (vahe)pealkirjad):

Aruandevormide valiku kohta e-äriregistris on BDO Eesti kirjutanud pikema selgituse artiklis „Kasumi jaotamise või kahjumi katmise valikutest“.

On oluline mõista, et majandusüksuse kasumi jaotamine toimub pärast majandusaasta lõppu ja majandusaasta jooksul juba tehtud kahjumi katmise tegevused kajastuvad majandusaasta lõpu seisuga akumuleerunud kahjumite jääkide hulgas – sedakaudu kajastatakse kasumi jaotamise või kahjumi katmise ettepanekus ja/või otsustes ainult majandusaasta lõpu järgseid tegevusi.

Kasumi jaotamise aruande koostamise eesmärgiks peaks olema selgitamine:

- kui suur on majandusüksuse jaotuskõlbulik kasum ning

- kas/kuidas seda kasumit jaotatakse (või siis ei jaotata).

e- äriregistri aruandluskeskkonna kahjumi katmise ettepaneku ja otsuse aruande vormide peamisteks puudusteks on:

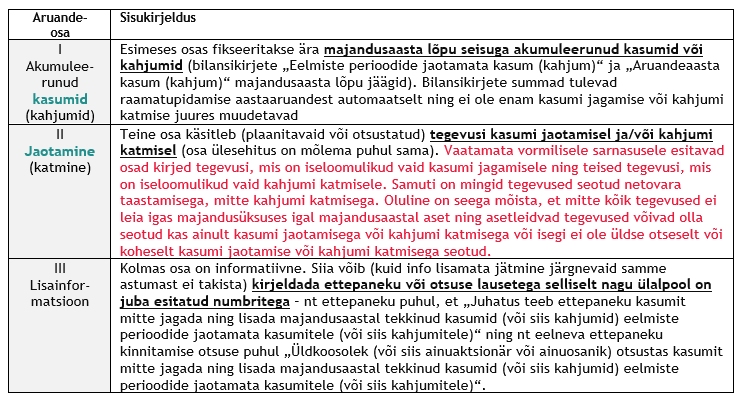

1. Aruandevormi esimene osa esitab bilansikirjete „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ summa, mis aga ei pruugi anda mingit indikatsiooni kasumi jagamise võimaliku ulatuse osas sest:

- äriseadustik sätestab mitmeid piiranguid äriühingute kasumi jagamisele, st „akumuleerunud kasumid“ ning „jaotuskõlbulik kasum“ ei ole samatähenduslikud

2. Aruandeosa „Jaotamine“ sisaldab lisaks tegevustele (ehk käivetele) kasumi jagamisel ka akumuleerunud kasumite ja kahjumite jääki pärast kasumieraldisi.

- Matemaatiline loogika, mis tekitaks ka kontrolli võimaluse, viitaks lahendusele, kus algsaldo (majandusaasta lõpuks akumuleerunud kasumid, näites X) jaguneks muutused+lõppjääk:

Algjääk S0= (Muutused (ehk KäiveDeebet+KäiveKreedit) + Lõppjääk S1,

e-äriregistri aruandevormi matemaatika on pigem:

Algjääk S0 = Kokku (Muutused (ehk KäiveDeebet+KäiveKreedit) ja Lõppjääk S1)=Kokku (Algjääk S0),

ning seejuures „Kokku (Algjääk S0)“, peaks võimaldama kontrolli „Algjääk S0“ kaudu, kuid ei toimi selliselt juhtudel, kus sisestatud on ka summad, mis ei ole vahetult seotud akumuleerunud tulemuste jäägiga;

3. Tõlgendamisvõimalus „Eelmiste perioodide jaotamata kasum(kahjum)“ jäägi muutuse kaudu on välistatud, kui muutuste kirjed sisaldavad ka rahalisi või mitterahalisi sissemakseid, mis ei ole vahetult seotud akumuleerunud tulemuste jäägiga (nt „Täiendavad sissemaksed aktsiakapitali (või osakapitali)“, aga ka „Muud“).

- Selline täiendavate kirjete lisamine muudab „kasumi jaotamise aruande“ pigem „netovara ümberkujundamise aruandeks“. Samas, kui lisatakse ainult osa netovara kirjetest, siis ei ole tegelikuks tulemuseks ka netovara (ümberkujundamise) ettepanek või otsus. Aruande täitja peaks seega ise otsustama, kas ta koostab kasumi jaotamise ettepaneku ja/või otsuse (sellel ei ole pistmist aktsia- või osakapitali suurendamisega täiendavate sissemaksetega) või netovara ümberkujundamise ettepaneku ja/või otsuse, millisel juhul tuleks täieliku aruande saavutamiseks aga lisada „Muude“ kirjetena ka ülejäänud netovara kirjed koos summadega (lisaks „Eelmiste perioodide jaotamata kasumi (kahjumi)“ ja „Aruandeaasta kasumi (kahjum)“ summadele). Mida aga siis näitaks „Jaotus kokku“ summa?

Seega, mida hakata peale aruandega, mille näitajal „Jaotamine kokku“ puudub vahetu seos jaotatud kasumitega? Teisiti küsides, et kas/kuidas oleks võimalik luua siis aruanne, mis oleks kooskõlas äriseadustikuga ning raamatupidamisloogikaga? Alljärgnevalt kirjeldan algoritme kasumi jaotamisel.

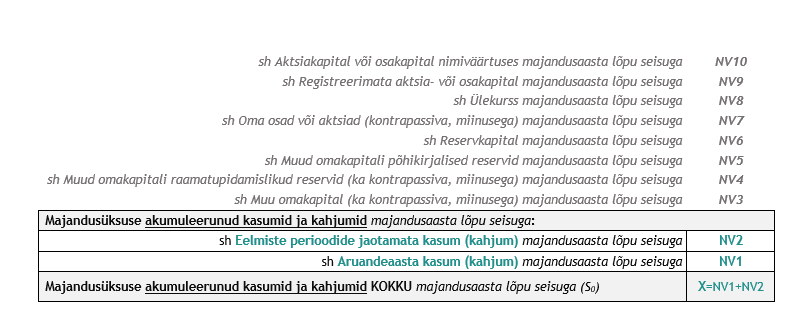

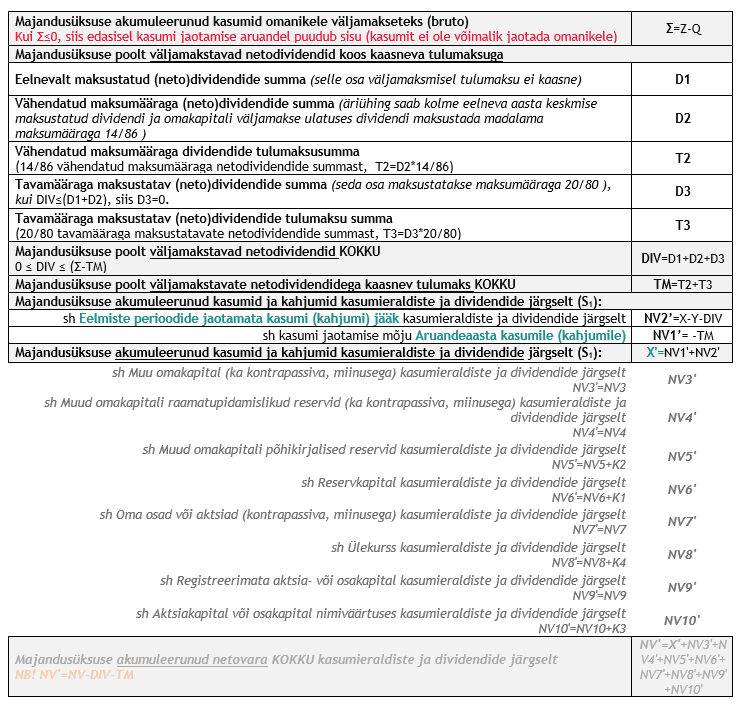

Esmalt „Eelmiste perioodide jaotamata kasumist (kahjumist)“. Akumuleeritud kasumi jaotamine või kahjumi katmine puudutab eelkõige vaid üht netovara kirjet „ Eelmiste perioodide jaotamata kasum (kahjum)“, sest „Aruandeaasta kasum (kahjum)“ siirdatakse majandusaasta kasumi või kahjumi kinnitamisega (so majandusaasta aruande kinnitamisega) „Eelmiste perioodide jaotamata kasumi (kahjumi)“ hulka. Seega kui lähtuda veel kinnitamata aruandest (st teha ettepanek), siis puudutab kasumi jaotamine või kahjumi katmine netovara kahte kirjet: (a) „Eelmiste perioodide jaotamata kasum (kahjum)“ ja (b) „Aruandeaasta kasum (kahjum)“. Akumuleerunud kasumid ja kahjumid kokku on kasumi jaotamise või kahjumi katmise „algpunkt“ (S0):

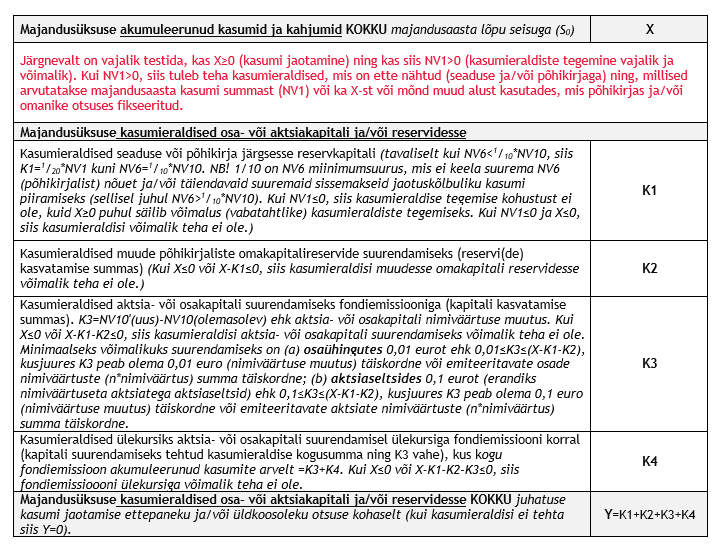

Kasumi jaotamise ettepaneku puhul võiks järgnevaks põhiküsimuseks olla summa, mida äriseadustikuga, põhikirjaga vmt vastuollu minemata reaalselt omanikele jaotada tohib. Selleks:

- tuleb määrata kasumieraldiste tegemise (kohustuslik versus vabatahtlik) ning kehtivate piirangute järgimise järjekord;

- tuleb esmalt ära teha kasumieraldised reservide ja/või aktsia-või osakapitali suurendamiseks;

- tuleb määrata majandusüksuse kasumite jaotamisele rakendatatavate piirangute hulk ja summa(d).

Miks tuleb seadustest või põhikirjast või omanike otsustest tulenevaid (kohustuslikke) kasumieraldisi käsitleda enne akumuleerunud kahjumite katmist? Põhilisemad piirangud tulenevad seadustest (sh äriseadustik ning raamatupidamise seadus), kuid kasumi jagamise piirangutena tuleks seejuures käsitleda ka kohustuslikke või otsustatavaid kasumieraldisi. Reservide suurendamiseks ja/või fondiemissiooniks otsustatavad summad eelnevad järjekorras omanikele tehtavatele väljamaksetele.

Üldreeglina peaksid kasumieraldised olema võimalikud vaid positiivse akumuleerunud kasumite jäägi (näites X>0) korral, sest negatiivse jäägi korral tehtaks eraldisi „mitte millestki“. Samas näiteks peab äriseadustiku nõuete kohaselt positiivse majandusaasta kasumi korral tegema kasumieraldisi reservkapitali ka juhul, kui akumuleerunud tulemuste jääk kokku on negatiivne (X<0) – matemaatiliselt muutub sellistest kasumieraldiste tegemise järgselt akumuleerunud tulemuste jääk (X’) negatiivsemaks. Sedakakudu võiks korrektne tunduda ka tõlgendus, et negatiivsest jäägist saab teha kasumieraldisi (tulevase kasumi jagamise ulatuslikuma piiramise eesmärgil) või ka fondiemissiooni (mis aga sellisel juhul võiks tähendada nii tulevase kasumi jagamise ulatuslikuma piiramist kui ka omanikele aktsia- või osakapitali oodatavate sissemaksete suuruse kasvatamist läbi netovara miinimumnõude (½ aktsia- või osakapitalist), kuid ilmselt ei õnnestuks sellise fondiemissiooni registreerimine äriregistris.

Sedakaudu positiivse X-i tuvastamise järgselt tuleks (kui võimalik) teha nõutavad ja soovitavad kasumieraldised (NB! kasumieraldiste tegemise järjekord):

Reservkapital ja fondiemissioon (ülekursiga siis või ilma) on äriseadustikus põhjalikumalt käsitletud teemad, seejuures mitte nii tavapärasest osaühingute reservkapitalist on võimalik lisaks lugeda artiklist „Osaühingu kohustuslik reservkapital, vajalik või mitte?“ Muid põhikirjalisi omakapitalireserve on BDO Eesti põhjalikumalt kirjeldanud artiklites „Netovara taastamine: sissemaksed omakapitali või allutatud laen?“ ning „Netovarast ei piisa: (vabatahtliku) omakapitalireservi loomiseks vajalik põhikirjamuudatus“.

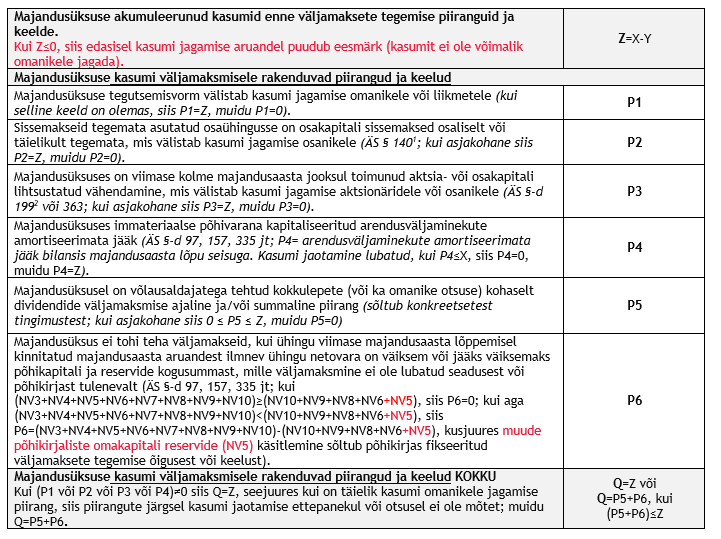

Miks on vajalik selgitada piirangud (kehtivus ja ulatus) enne kasumi väljajaotamist omanikele? Piirangud määravad, kas ja kuipalju omanikele ja liikmetele väljamakseid teha tohib (piirangud määratlevad jaotuskõlbuliku kasumi), seejuures piirang võib olla nii ajutine kui ka igavene ning ei pruugi olla sõltuv akumuleerunud kasumi hulgast (X).

Seega vajalike ja võimalike kasumieraldiste tegemise järgselt on vajalik arvestada piiranguid ja keelde kasumi jagamisel (väljamaksete tegemisel omanikele):

Kas leitud summa (Z-Q)>0 on maksimaalne brutodividend või netodividend? Piirangute ja keeldude summa(de) selgitamisega oleme jõudnud nn võimaliku maksimaalse brutodividendi summani (või sellise summa puudumiseni), mida omanikele väljamakstava dividendi summast eristab kaasnev dividendide tulumaks. Väljamakstavate dividendidega kaasneva tulumaksusumma kalkuleerimiseks Eestis tuleb väljamakstavad dividendisummad jagada kolme ossa (kõikidel äriühingutel ei pruugi kõike kolme osa eksisteerida), kusjuures vähendatud maksumääraga dividendide osa väljamaksmine peab eelnema tavamääraga maksustatavate dividendide väljamaksmisele:

Seejuures võib tekkida soov vaielda, et kas dividendidega kaasnevat tulumaksu tuleks väljamakstavate dividendisummade kalkuleerimisel arvesse võtta või mitte, kuna dividendide tulumaks kajastatakse dividendide otsustamise majandusaasta kasumiaruandes. Kuna aga äriühing ei tohi teha väljamakseid juhul, kui ühingu viimase majandusaasta lõppemisel kinnitatud majandusaasta aruandest ilmnev ühingu netovara on väiksem või jääks väiksemaks põhikapitali ja reservide kogusummast, mille väljamaksmine ei ole lubatud seadusest või põhikirjast tulenevalt (vt nt ÄS §-d 97, 157, 335 jt), siis kaasneva tulumaksu mõju mittearvestamine võiks brutodividendide väljamaksmisel tähendada vastuolu äriseadustikuga:

Sedakaudu tuleks arvestada ka väljamakstavate dividendidega kaasneva tulumaksu negatiivset mõju majandusüksuse netovarale.

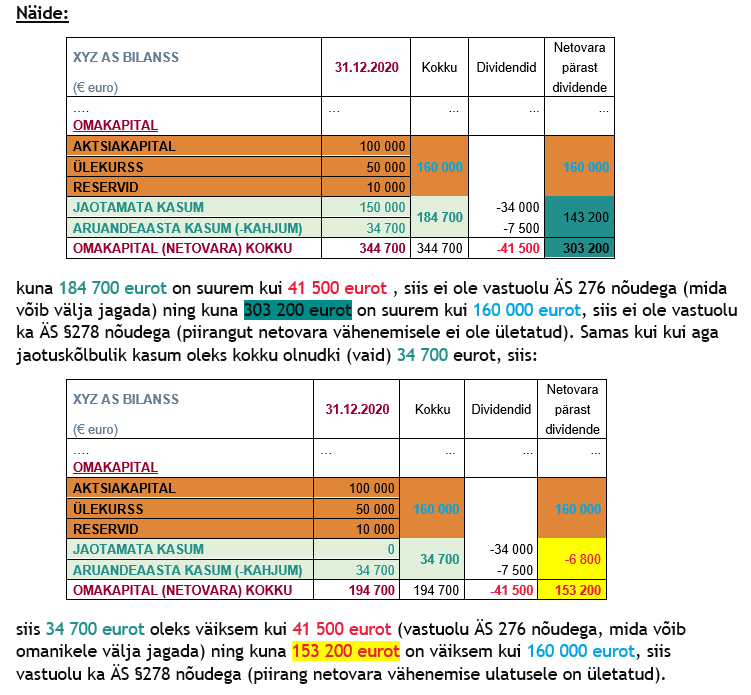

Kahjumi katmise aruannetest räägin põhjalikumalt järgnevalt artiklis „Kas kahjumi katmine või netovara taastamine?“. Alljärgnevalt esitan ka mõlemas artiklis käsitletavad kasumi jaotamise ja kahjumi katmise aruannete algoritmid kõrvuti.

Avalda soovi saada BDO uudiseid

Please fill out the following form to access the download.