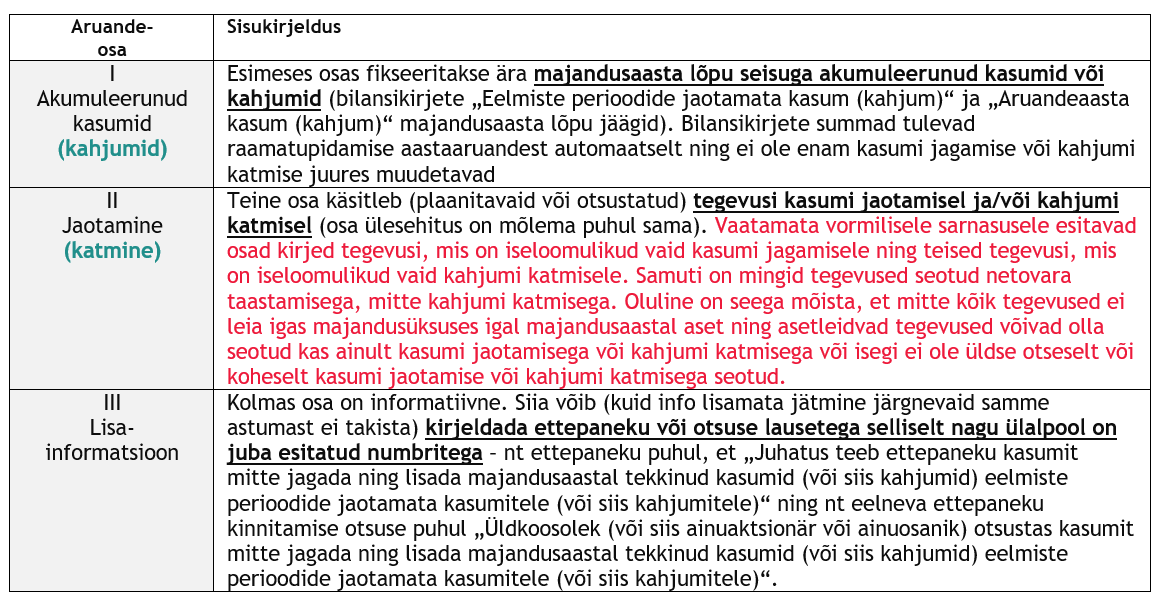

Kui e-äriregistri ettevõtjaportaali aruandluskeskkonnas majandusaasta aruande koostamise ja esitamisega jõuda kasumi jaotamise või kahjumi katmiseni, siis kasumi jaotamiseks või kahjumi katmiseks mõeldud aruandevormid omavahel ei erine (erinevad ainult (vahe)pealkirjad):

Aruandevormide valiku kohta e-äriregistris on BDO Eesti kirjutanud pikema selgituse artiklis „Kasumi jaotamise või kahjumi katmise valikutest“ ning kasumi jaotamise aruannete matemaatikast artiklis „Kasumi jaotamise ettepaneku ja otsuse taustamatemaatikast“.

On oluline mõista, et sarnaselt kasumi jaotamisega, toimub ka kahjumi katmine pärast majandusaasta lõppu ja majandusaasta jooksul juba tehtud kahjumi katmise tegevused kajastuvad majandusaasta lõpu seisuga akumuleerunud kahjumite jääkide hulgas – sedakaudu kajastatakse kasumi jaotamise või kahjumi katmise ettepanekus ja/või otsustes ainult majandusaasta lõpu järgseid tegevusi.

Kahjumi katmise aruande koostamise eesmärgiks peaks olema selgitamine:

(a) kui suur on majandusüksuse katmist vajav kahjum (või siis ka võimalik ja soovitav kahjum katmiseks) ning

(b) kas/kuidas seda kahjumit plaanitakse katta (või siis sõnum, et ei kaeta).

e- äriregistri aruandluskeskkonna kahjumi katmise ettepaneku ja otsuse aruande vormide peamisteks puudusteks on:

1. Aruandevormi esimene osa esitab bilansikirjete „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ summa, mis aga ei pruugi anda mingit indikatsiooni kahjumi katmise ulatuse (vajaduse) ja võimaluste osas sest:

- äriseadustik sätestab nõuded netovara (omakapitalile) taastamise ulatusele, mitte akumuleerunud kahjumite katmise ulatusele. Akumuleerunud kahjumid on vaid üks osa netovarast ning netovara hulgas võib olla täiendavalt nii positiivsete kui ka negatiivsete jääkidega kirjeid (st „akumuleerunud kahjumid“ ning „netovara ebapiisavus“ ei ole samatähenduslikud);

- kui puudub otsene vajadus netovara taastamiseks, siis võib juhatusel/omanikel olla (vabatahtlik) huvi kahjumeid katta, sest kahjumite katmise järgselt saab muudel võrreldavatel tingimustel järgmistel majandusaastatel varem ja/või rohkem dividende jagama hakata. See tähendab, et kahjumi katmise summa ei pruugi olla seotud vajadusega ja kohustusega vaid ka võimalusega ja õigusega. Seejuures, tulenevalt äriseadustikus fikseeritud kahjumite katmise „alt üles“ järjekorrast (vt ka RTJ2 bilansiskeem, omakapitali kirjete järjekord) tekivad piirangud „ülemiste“ omakapitali kirjete kasutamisel kahjumi katmiseks enne kui „alumised“ on ära kasutatud (st kahjumite katmisel teiste omakapitali kirjete arvelt tuleb järgida teatud kindlat järjekorda);

- kahjumite katmisel teiste omakapitali (netovara) kirjete arvelt on äriseadustikus fikseeritud kindel („alt üles“) järjekord ning teatud kirjete teatud viisil kasutamine - nt osa- või aktsiakapitali lihtsustatud vähendamine välistab kasumi jaotamise järgmiseks 3 aastaks isegi positiivsete akumuleerunud kasumite olemasolul (seega vaba omakapitali olemasolu ei tähenda jaotuskõlbuliku kasumi olemasolu);

- äriseadustiku ja/või põhikirja nõuetest tulenevalt võib olla vajalik majandusaasta kasumitest eraldisi (reservkapitali ja/või muudesse omakapitali reservidesse) teha ka juhtudel, kus majandusaastate akumuleerunud tulemuste summa on negatiivne, kuid majandusaasta tulemus on positiivne (kasumi jaotamine ka negatiivse akumuleerunud koondtulemuse korral);

- jt.

2. Aruandeosa „Katmine“ (aga ka „Jaotamine“) sisaldab lisaks tegevustele (ehk käivetele) kasumi jagamisel või kahjumi katmisel ka akumuleerunud kasumite ja kahjumite jääki.

- Kahjumi katmise korral ei näita negatiivne lõppjääk summat, kui suures ulatuses jäi netovara taastamata, vaid summat, mille võrra saab omanikele tulevikus kasumeid välja jagada vähem (juhul, kui lisaks mitte arvesse võtta muid kahjumi katmise aruandest mitteilmnevaid piiranguid). Tekib küsimus, mis on sellise tegevuste ning jäägi kokkuliitmise eesmärk – mida peaks saadud summa näitama (kuidas info kasutajat aitama)? Matemaatiline loogika, mis tekitaks ka kontrolli võimaluse, viitaks lahendusele, kus algsaldo (majandusaasta lõpuks akumuleerunud kahjumid) jaguneks muutused+lõppjääk:

Algjääk S0= (Muutused (ehk KäiveDeebet+KäiveKreedit) + Lõppjääk S1,

e-äriregistri aruandevormi matemaatika on pigem:

Algjääk S0 = Kokku (Muutused (ehk KäiveDeebet+KäiveKreedit) ja Lõppjääk S1)=Kokku (Algjääk S0),

ning seejuures „Kokku (Algjääk S0)“, peaks võimaldama kontrolli „Algjääk S0“ kaudu, kuid ei toimi selliselt juhtudel, kus sisestatud on ka summad, mis ei ole vahetult seotud akumuleerunud tulemuste jäägiga;

3. Tõlgendamisvõimalus „Eelmiste perioodide jaotamata kasum(kahjum)“ jäägi muutuse kaudu on välistatud, kui muutuste kirjed sisaldavad ka rahalisi või mitterahalisi sissemakseid, mis ei ole vahetult seotud akumuleerunud tulemuste jäägiga (nt „Täiendavad sissemaksed aktsiakapitali (või osakapitali)“, aga ka „Muud“).

- Selline täiendavate kirjete lisamine muudab „kahjumi katmise aruande“ pigem „netovara suurendamise/vähendamise ja ümberkujundamise aruandeks“. Samas, kui lisatakse ainult osa netovara kirjetest, siis ei ole tegelikuks tulemuseks ka netovara (taastamise) ettepanek või otsus – kui aga algsaldoks loetakse vaid akumuleerunud kahjumite jääki, siis ülejäänud netovara kirjed tuleks netovara taastamise aruande koostamiseks lisada kui „Muud“ (mitte kui algsaldo). Aruande täitja peaks seega ise otsustama, kas ta koostab kahjumi katmise ettepaneku ja/või otsuse (sellel ei ole pistmist aktsia- või osakapitali suurendamisega täiendavate sissemaksetega) või netovara taastamise ettepaneku ja/või otsuse, millisel juhul tuleks täieliku aruande saavutamiseks aga lisada „Muude“ kirjetena ka ülejäänud netovara kirjed koos summadega (lisaks „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ summadele).

Seega, mida hakata peale aruandega, mille näitajal „Katmine kokku“ puudub vahetu seos kaetavate kahjumitega? Teisiti küsides, et kas/kuidas oleks võimalik luua siis aruanne, mis oleks kooskõlas äriseadustikuga ning raamatupidamisloogikaga? Alljärgnevalt kirjeldan algoritme netovara taastamisel ning kahjumi katmisel.

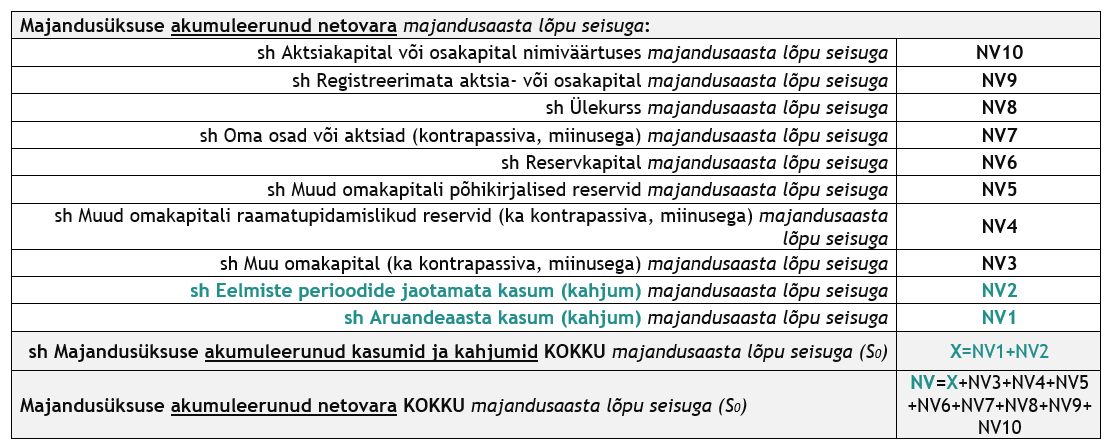

Esmalt „netovara“ versus „Eelmiste perioodide jaotamata kasum (kahjum)“. Akumuleeritud kasumi jaotamine või kahjumi katmine puudutab eelkõige vaid üht netovara kirjet „ Eelmiste perioodide jaotamata kasum (kahjum)“, sest „Aruandeaasta kasum (kahjum)“ siirdatakse majandusaasta kasumi või kahjumi kinnitamisega (so majandusaasta aruande kinnitamisega) „Eelmiste perioodide jaotamata kasumi (kahjumi)“ hulka. Seega kui lähtuda veel kinnitamata aruandest (st teha ettepanek), siis puudutab kasumi jaotamine või kahjumi katmine netovara kahte kirjet: (a) „Eelmiste perioodide jaotamata kasum (kahjum)“ ja (b) „Aruandeaasta kasum (kahjum)“. Akumuleerunud kasumid ja kahjumid kokku on kasumi jaotamise või kahjumi katmise „algpunkt“ (S0):

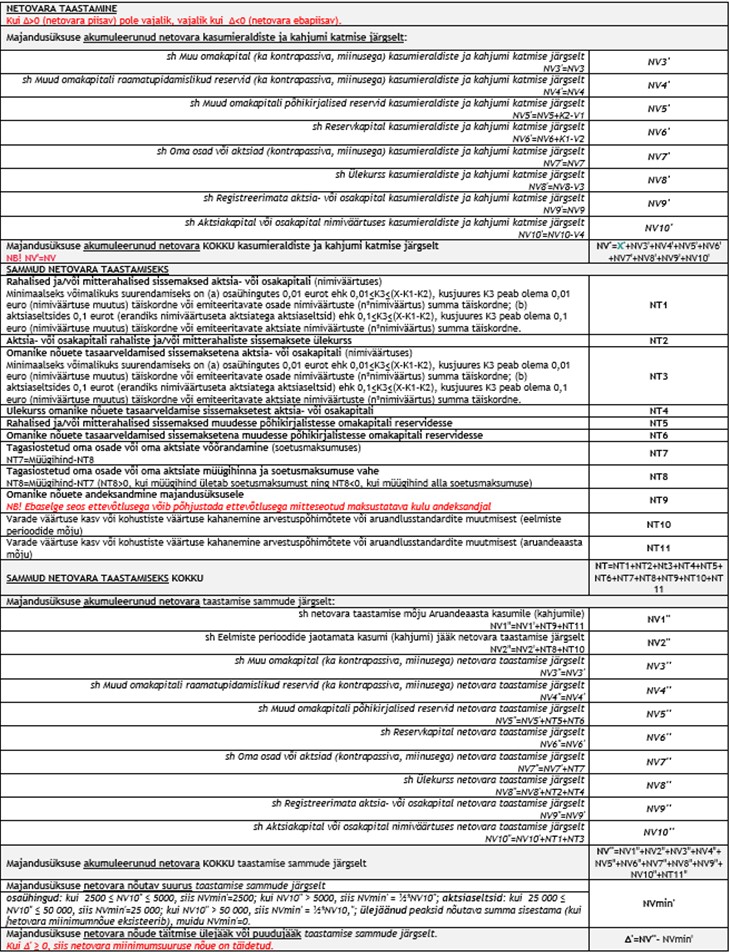

Kui aga eesmärgiks on kogu netovarast (nt netovara taastamise kohta) aruanne teha, siis kaasatavaid kirjeid on rohkem ning „algpunkt“ (S0) muutub (vt ka RTJ2 bilansiskeem; omakapitali kirjed):

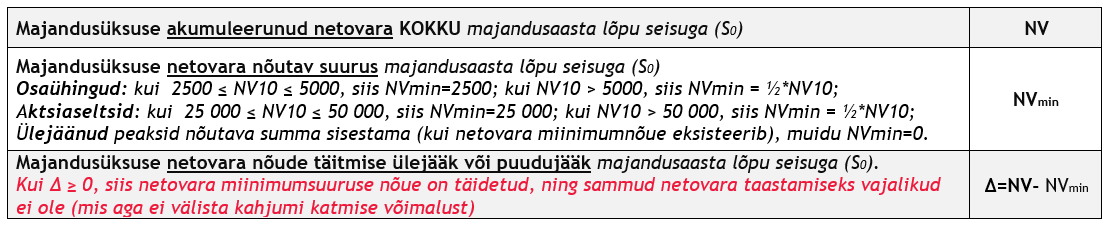

Tavapäraselt X≠NV ning sedakaudu ei ole ka võimalik teha netovara (puudu või ülejääki) kajastavat aruannet, millesse ei ole kaasatud kõikide netovara kirjete algjääke. Netovarade kirjete algjääkide kaasamine ei ole tehniliselt keerukas, kuna jäägid ühtivad üks ühele majandusaasta lõpu seisuga koostatud bilansis kajastatud jääkidega (st aruannet on võimalik eeltäita ning vajadusel (ebaolulisemaid) kirjeid täiendavalt koondada ka hilisema uuesti eristamise võimalusega). e-äriregistri aruandluskeskkonnas olevad vormid algsaldodena täiendavaid netovara kirjeid lisada ei võimalda – seega sisuliselt peaks järgnevalt olema tegemist (vaid) akumuleerunud kahjumite katmisega (mitte aga nt ühtlasi ka netovara piisavuse tagamise tegevuste ettepanekute ja/või otsustega). Tehniliselt oleks võimalik jäägid lisada „Muude“ kirjete lisamisega, kuid vaevalt see aitaks kaasa tekkiva aruande mõistetavusele ning ülevaatlikkusele.

Järgnevalt ei heida ma kohe kõrvale „netovara taastamise“ esitamise ideed ning näitan, mida oleks vaja lisaks muuta või teha, et tulemuseks kujuneksid mõlemad eesmärgid (nii netovara taastamise kui ka kahjumi katmise ettepanekud ja/või otsused).

Kahjumi katmise ettepaneku puhul võiks järgnevaks põhiküsimuseks olla summa, mida tegelikult katma peab ja/või mida tegelikult katta saab (tohib)?

Kahjumi katmise ulatus võiks pärineda ühest (või mõlemast) järgnevast kahest allikast: (a) seadusandluse nõuded, kus netovara tuleb (on kohustus) tegevuse jätkamiseks teatud ulatuses taastada ning kahjumi (osaline) katmine on üheks tegevuseks netovara taastamisel ning (b) kahjumi katmine mingis konkreetses summas on omanike huvides (seega omanike soov), mitte seadusest tulenev kohustus. Huvi seejuures tuleneb asjaolust, et kaetud kahjumite summas on majandusüksusel võimalik omanikele (dividendi)väljamakseid hakata tulevikus (nt juba järgmisel majandusaastal) varem ja rohkem tegema.

BDO Eesti on avalikustanud mitmeid artikleid netovara taastamise teemadel, millest siinkohal on asjakohasemad: (a) „Netovara miinimumnõuded osaühingu või aktsiaseltsi aastaaruandes“ ning (b) „Omakapitali taastamise võimalused aktsiaseltsi või osaühingu aastaaruandes“.

Netovara taastamise ulatuse määramiseks peaks aruande sisaldama netovara piisavuse arvutusi:

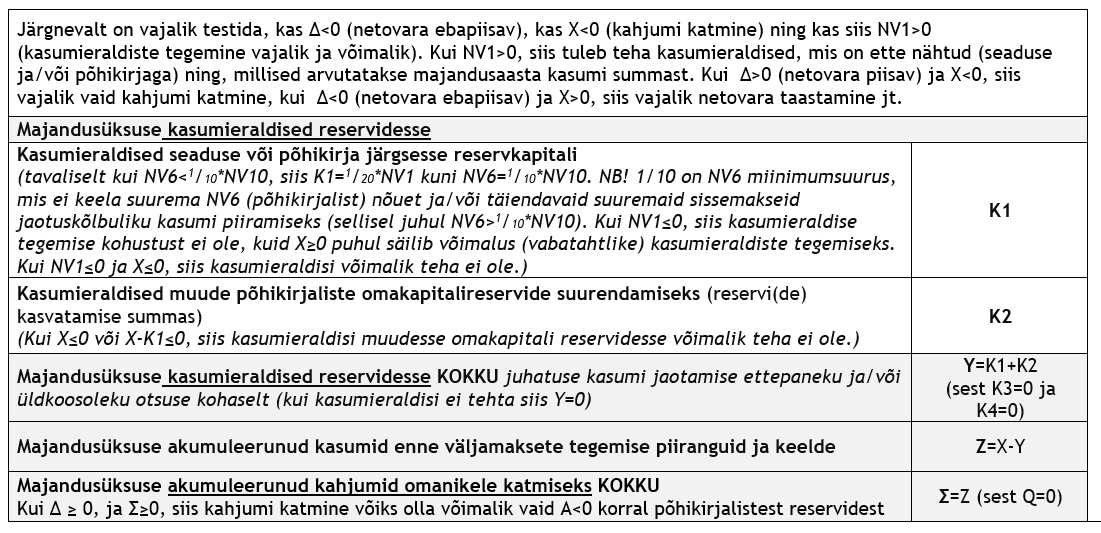

Miks tuleb seadustest või põhikirjast või omanike otsustest tulenevaid (kohustuslikke) kasumieraldisi käsitleda enne akumuleerunud kahjumite katmist? Üldreeglina peaksid kasumieraldised olema võimalikud vaid positiivse akumuleerunud kasumite jäägi (näites NV>0) korral, sest negatiivse jäägi korral tehtaks eraldisi „mitte millestki“.

- Samas näiteks tuleb äriseadustiku nõuete kohaselt positiivse majandusaasta kasumi (näites NV1>0) korral teha kasumieraldisi reservkapitali ka juhul, kui akumuleerunud tulemuste jääk kokku on negatiivne (näites X<0) .

Kuna kasumieraldised suurendavad akumuleerunud kahjumite jääki (X’ = X-Y, kus Y on kasumieraldised kokku) siis, tuleks enne kahjumite katmist (kui võimalik ja vajalik; ja kui NV1>0) fikseerida nõutavad ja soovitavad kasumieraldised. Seejuures reservkapitali ning muudesse põhikirjalistesse reservidesse tehtavad kasumieraldised peavad tulenema/tulenevad nõuetest, mis põhinevad majandusaasta kasumil (näites NV1), mitte akumuleerunud tulemustel (näites X). Sedakaudu on muude reservide puhul põhikirja sõnastusega võimalik kirjeldatud situatsioonis kohustuse tekkimist vältida, kui kasumieraldiste tegemise alusena fikseeritakse X (mitte NV1) ja/või õigusena (mitte kohustusena)). Negatiivse (või ka emissiooni summaks ebapiisava) X korral fondiemissioon osa- või aktsiakapitali suurendamiseks ei ole võimalik.

Seega kasumieraldiste fikseerimine aruandes võiks välja näha alljärgnev:

NB! Netovara (NV) suurus seejuures omakapitali sisestest tehingutest (omakapitali ümberstruktureerimisest) ei muutu.

Reservkapital on äriseadustikus põhjalikumalt käsitletud teema, seejuures mitte nii tavapärasest osaühingute reservkapitalist on võimalik lisaks lugeda artiklist „Osaühingu kohustuslik reservkapital, vajalik või mitte?“ Muid põhikirjalisi omakapitalireserve on BDO Eesti põhjalikumalt kirjeldanud artiklites „Netovara taastamine: sissemaksed omakapitali või allutatud laen?“ ning „Netovarast ei piisa: (vabatahtliku) omakapitalireservi loomiseks vajalik põhikirjamuudatus“.

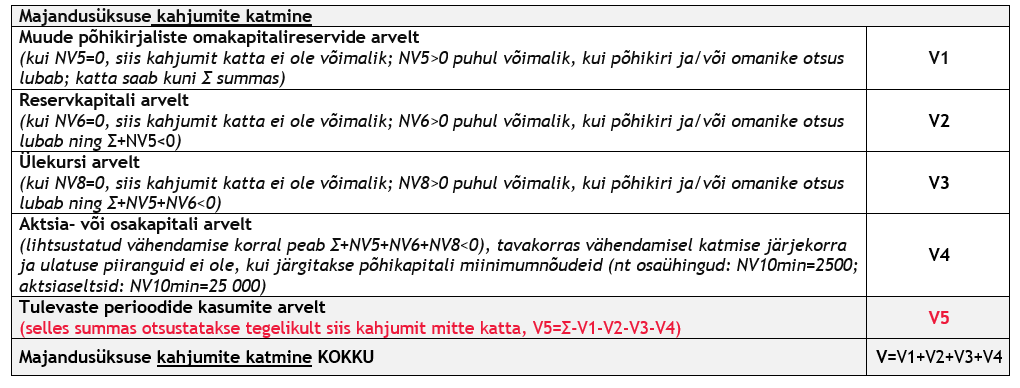

Mida saab kasutada akumuleerunud kahjumite (näites Σ) katmiseks? Nt äriseadustik sätestab järgnevad võimalused:

- Majandusaasta kahjum kaetakse eelmiste perioodide jaotamata kasumi (näites NV2) arvelt (ka siis kui kahjumi katmiseks selles osas eraldi otsuseid ei tehta, sest majandusüksuse majandusaastate kasumid ja kahjumid akumuleeruvad omakapitali kirjel „Eelmiste perioodide jaotamata kasum (kahjum)“);

- Muid põhikirjalisi omakapitalireserve (näites NV5) võib omanike otsusega kasutada kahjumi katmiseks, kui selline võimalus on põhikirjas ette nähtud (ja kui kahjumit ei ole võimalik katta eelmiste perioodide jaotamata kasumi arvelt? – selles osas äriseadustik järjekorda ei fikseeri ning vähemalt teoreetiliselt saaks majandusaasta kahjumit (NV1<0) katta ka muudest reservidest vaatamata asjaolule, et akumuleerunud tulemused on kokku positiivsed (NV≥0));

- Reservkapitali (näites NV6) võib omanike otsusega kasutada kahjumi katmiseks, kui seda ei ole võimalik katta: (a) eelmiste perioodide jaotamata kasumi ja (b) põhikirjas ettenähtud reservkapitali (või siin on mõeldud ikkagi reservide? – vastasel korral peaks ühingul sõnastusest tulenevalt olema mitu reservkapitali) arvelt;

- Ülekurssi (näites NV8) võib omanike otsusega kasutada kahjumi katmiseks, kui seda ei ole võimalik katta: (a) eelmiste perioodide jaotamata kasumi ja (b) muude põhikirjas ettenähtud reservide ning (c) põhikirjas ettenähtud reservkapitali arvel (seaduse sõnastuse järjekord on erinev, kuid vt ka reservkapitali kasutamist).

- Osa- või aktsiakapitali (näites NV10) (lihtsustatult vähendades) võib omanike otsusega kasutada kahjumi katmiseks, kui kahjumi katmiseks ei piisa: (a) eelmiste perioodide kasumist (b) muudest reservidest, (c) reservkapitalist ega (d) ülekursist (seaduse sõnastuse järjekord on erinev, kuid vt ka reservkapitali ning ülekursi kasutamist).

Kahjumi katmiseks võiks tehniliselt sobida veel ka positiivse jäägi korral „Registreerimata aktsia- või osakapital“ (näites NV9), kuid see ei oleks kahjumite katmiseks (ka osaliselt) ära kasutamise järgselt ilmselt kooskõlas äriseadustiku loogikaga (millist kapitali suurendamist saab/tohib registreerida). Kindlasti ei sobi kahjumite katmiseks negatiivsete jäägiga „Oma osad või aktsiad“ (näites NV7) ning teised negatiivsete jääkidega omakapitali kirjed. „Muud omakapitali raamatupidamislikud reservid“ (näites NV4) ning „Muu omakapital“ (näites NV3) tekkimine ja kasutamine tuleneb raamatupidamislikest arvestus- ja aruandluspõhimõtetest, mistõttu nende kirjete jääkide kasutamine ei ole omanike poolt otseselt kontrollitav ega otsustatav.

Omakapitali kirjete jääk ei saa kahjumite katmiseks kasutamisega muutuda negatiivseks (0 ≤ kahjumi katmiseks vähendatav summa ≤ omakapitali kirje algjääk) ning kahjumi katmiseks ei saa kasutada omakapitali kirjet, mille jääk on negatiivne või 0 (omakapitali kirje algjääk>0).

Majandusaasta kahjum kaetakse eelmiste perioodide jaotamata kasumi (näites NV2) arvelt ka siis kui kahjumi katmiseks selles osas eraldi otsuseid ei tehta, sest majandusüksuse majandusaastate kasumid ja kahjumid akumuleeruvad omakapitali kirjel „Eelmiste perioodide jaotamata kasum (kahjum)“. Seega kahjumite katmist võib kirjeldada järgnevalt (NB! kasutamise järjekord):

Kas nt reservide või ka reservkapitali jmt tühistamine mõjutab kaetavate kahjumite summat? Kuna kahjumite katmise korral kasumit omanikele (majandusüksusest välja) jaotada ei saa, siis ei ole sarnaselt kasumi jaotamise ettepanekule ja/või otsusega vajalik (netovara vähenemise ning väljamaksete tegemise) piirangute ja keeldude osa.

- Äriseadustikus fikseeritud kahjumite katmise „alt üles“ järjekord välistab kahjumite katmise suuremas summas, kui akumuleerunud kahjumite summa kokku (näites Σ). Ehk reserve saab kahjumite kasutamiseks kasutada alles seejärel, kui eelmiste perioodide akumuleerunud kasumitest ei piisa kogu akumuleerunud kahjumite katmiseks; reservkapitali saab kahjumite katmiseks kasutada pärast eelmiste perioodide kasumite ning reservide kasutamist kahjumite katmisel jne.

Kirjeldatud järjekorrast võiks aga olla võimalik „mööda hiilida“ põhikirjaliste reservide ja/või reservkapitali (ka osalise) tühistamisega. Tühistada saab näiteks olemasolevat reservkapitali osaühingus (vajab põhikirja muudatust) või olemasolevaid muid põhikirjalisi omakapitali reserve. Samas tasub aru saada, et sellised otsused ei ole niivõrd mitte seotud kahjumite katmisega või netovara taastamisega, vaid tulevaste dividendide planeerimisega.

Seega võiks kaaluda ka vastupidiste märkidega aruandeosa lisamist - nt aktsia- või osakapitali ja/või reservide tühistamise mõju kaetava kahjumi jäägi muutusele (nt põhikirjalise muu omakapitali reservi tühistamine, mille jääk tühistamise järgselt vähendaks akumuleerunud kahjumite jääki ning võiks jäägi muuta isegi positiivseks, kuid positiivse jäägi väljajagamisel tekiks vastuolu äriseadustiku nõudega, et osanikele või aktsionäridele võib teha väljamakseid ainult kinnitatud puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum (näites X) ehk siis maksimumsummaks on kinnitatud aastaaruande kirjete „Eelmiste perioodide jaotamata kasum (kahjum)“ ja „Aruandeaasta kasum (kahjum)“ jääkide positiivne summa (nt ÄS §-d 157, 276) – majandusaasta lõpu järgsed lisandumised X-le ei oleks sedakaudu kasumi jaotamise (või kahjumi katmise) osaks. Seega, näiteks kui aktsia- või osakapitali või reservi tühistamine oleks otsustatud enne majandusaasta lõppu, siis kajastuks tühistatud reservi jääk juba „Eelmiste perioodide jaotamata kasum (kahjum)“ jäägi (NV2) hulgas majandusaasta lõpu seisuga (või oleks omanikele välja maksmisel või välja makstud, kui seadus ja põhikiri seda lubaksid) ning kui otsust ei oleks majandusaasta lõpu seisuga veel tehtud, siis jäägi hilisem lisamine tähendaks, et väljamakseid osanikele või aktsionäridele ei tehtaks „puhaskasumist või eelmiste majandusaastate jaotamata kasumist, millest on maha arvatud eelmiste aastate katmata kahjum“. Seega ei ole sellistel tulevikus plaanitavatel ja/või otsustatavatel (osalistel või täielikel) tühistamistel asja kasumi jaotamise ettepanekusse ja/või aruandesse (ehkki nad mõjutavad tulevast omakapitali struktuuri). Kui selliseid reservide tühistamisi tahetaks omanikele välja jagada läbi dividendide, siis sellisel juhul tuleks tühistamise otsused teha majandusaasta sees ning majandusaasta lõpu seisuga „Eelmiste perioodide jaotamata kasumi (kahjumi)“ ning „Aruandeaasta kasumi (kahjumi)“ kinnitamise järgselt võiks väljajagamine akumuleerunud kasumite positiivse jäägi korral olla võimalik. Siinkohal tasuks enne veel ka mõelda põhikirja sõnastusele – kas ei oleks (olnud) mõistlikum reservi kasutamis- ja tühistamistingimusi fikseerides lubada väljamakseid omanikele ka reservidest otse?

Milliseks kujuneb „Eelmiste perioodide kasumite (kahjumite)“ jääk (näites NV2’) kahjumite katmise järgselt? Kuna kahjumite katmine leiab aset omakapitali siseselt, siis netovara summa kokku ei muutu (näites NV või NV’) ehk NV=NV’:

Samas kahjumite katmise järgselt paraneb „Eelmiste perioodide kasumite (kahjumite)“ jääk (näites NV2’) ja X, sest kahjumite katmisega muid omakapitali kirjeid vähendatakse ning „Eelmiste perioodide kasumite (kahjumite)“ kirjet kasvatatakse. See omakorda tähendab, et muudel võrreldavatel tingimustel saab järgmistel perioodidel omanikele kasumeid jagada varem ja rohkem (võrrelduna, kui kahjumeid ei oleks kaetud).

Mida siis aga peale hakata ebapiisava netovaraga? Kuna NV=NV’, siis kahjumite katmine ning netovara taastamine ei ole samatähenduslikud. Netovara taastamiseks tuleb netovara kasvatada (või erandjuhtudel piisab olemasoleva netovara ümberstruktureerimisest, st põhikapitali vähendamisest seaduses aktsepteeritud viisil ja ulatuses).

Sedakaudu tähendab netovara taastamine omakapitali kirjete tehingutega mõjutamist-kasvatamist:

Kui Δ' < 0, siis Δ' summas otsustati netovara (koheselt) mitte taastada (otsustati taastada tulevaste perioodide kasumite arvelt).

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.