Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist II

Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist II

Nõuded majandusüksuste minimaalsele netovara summale

Käesolevat artiklit tasub lugeda koos eelnevaga Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist I. Nõuded majandusüksuste minimaalsele põhikapitalisummale.Majandusüksusel võib omakapital olla lisaks tavapärasele (äri)tegevusele kujunenud tehingutest, mille lõpptulemusi kajastatakse teistel omakapitalikirjetel, kui osakapital, eelmiste perioodide kasum (kahjum) ning aruandeperioodi kasum (kahjum). Sõltuvalt tegutsemisvormist võivad omakapitali kirjete nimetused olla erinevad ning ühe tegutsemisvormi puhul küllaltki tavapäraseid kirjeid teise tegutsemisvormiga majandusüksuse raamatupidamises ei kasutata.

Majandusüksuse positiivse netovara (omakapitali) miinimumnõuded on olulised kõigi majandusüksuste puhul, kus asutajatel, liikmetel või omanikel on piiratud vastutus (st nad ei vastuta majandusüksuse kohustuste eest isikliku varaga) ning samas on lubatud neile majandusüksuse varasid teatud tingimustel välja jagada. Kuna põhikapital moodustab vaid ühe osa majandusüksuse omakapitalist (netovarast), siis netovara miinimumnõudega püütakse vältida olukordi, mille puhul majandusüksusel netovara (omakapitali) ei ole vaatamata soliidsele põhikapitalile. Tavapäraselt tekivad sellised olukorrad suurema kahjumi kui põhikapital (ja reservid kokku) akumuleerumisel:

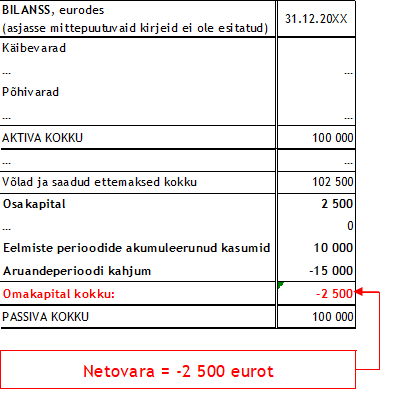

Akumuleerunud kahjumid mõjutavad majandusüksust viisil, kus omakapital (netovara) on negatiivne ehkki osakapital ning eelmiste perioodide kasumid on positiivse jäägiga.

Ka kasumit mittetaotlevate ja/või mitte jaotavate üksuste puhul on negatiivne omakapital (netovara) ohumärgiks, et majandusüksus ei suuda oma kohustusi täita – kohustiste summa (raamatupidamisväärtus) ületab varade summat (raamatupidamisväärtust). Kohane on siiski märkida, et negatiivne omakapital ei ole üheses seoses majandusüksuse maksevõimega juhtudel, kus omakapitali puudujääki on võimalik finantseerida võõrkapitalist (näit. omanikud annavad laenu, st kasutavad majandusüksuse tegevuste finantseerimisel võõrkapitaliinstrumente omakapitaliinstrumentide asemel).

Aktsiaselts. Võrreldes varasemaga on äriseadustiku § 301 nõuded muutunud - kui aktsiaseltsil on netovara vähem kui pool aktsiakapitalist, peab üldkoosolek otsustama:

Osaühing. Võrreldes varasemaga on äriseadustiku §176 nõuded muutunud - kui osaühingul on netovara vähem kui pool osakapitalist, peavad osanikud otsustama:

Täisühing, usaldusühing. Äriseadustik ei sätesta täisühingule ega sedakaudu ka usaldusühingule netovara miinimumnõuet. Seega on juhtima õigustatud osanikele antud vabamalt otsustada, kas ja millal korrigeerivaid otsuseid teha (äriseadustiku §1121) - kui täisühingu majandusolukord on halvenenud ja maksejõuetuse tekkimine tulevikus on tõenäoline, peavad täisühingu seaduslikud esindajad astuma samme majanduslike raskuste ületamiseks, oma likviidsuse taastamiseks, kasumlikkuse parandamiseks ja jätkusuutliku majandamise tagamiseks, sealhulgas kaaluma saneerimisavalduse esitamist. Täisühingu püsiva maksejõuetuse korral peavad täisühingu seaduslikud esindajad viivitamata, kuid mitte hiljem kui 20 päeva möödumisel täisühingu maksejõuetuse ilmnemisest, esitama täisühingu pankrotiavalduse.

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Tulundusühistu. Ühistule kohaldatakse äriseadustikus osaühingu kohta sätestatut. Seega kui ühistul on osakapital, siis netovara alanedes alla poole osakapitalist peavad liikmed otsustama:

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Mittetulundusühing. Mittetulundusühingute seadus ei sätesta mittetulundusühingutele netovara miinimumnõuet. Sarnaselt täis- ja usaldusühingutega ning sihtasutustega on seega otsustusvabadus mõneti suurem (mittetulundusühingute seadus §39): Kui mittetulundusühingu majandusolukord on halvenenud ja maksejõuetuse tekkimine tulevikus on tõenäoline, peab ühingu juhatus astuma samme majanduslike raskuste ületamiseks, oma likviidsuse taastamiseks, kasumlikkuse parandamiseks ja jätkusuutliku majandamise tagamiseks, sealhulgas kaaluma saneerimisavalduse esitamist. Kui mittetulundusühing on maksejõuetu ning maksejõuetus ei ole tema majanduslikust olukorrast tulenevalt ajutine, peab juhatus viivitamata, kuid hiljemalt 20 päeva möödumisel maksejõuetuse ilmnemisest esitama kohtule mittetulundusühingu pankrotiavalduse. Pärast maksejõuetuse ilmnemist ei või juhatuse liikmed teha mittetulundusühingu eest makseid, välja arvatud maksed, mille tegemine maksejõuetuse olukorras on kooskõlas juhatuse liikmelt tavaliselt oodatava hoolsusega. Juhatuse liikmed on solidaarselt kohustatud mittetulundusühingule hüvitama pärast maksejõuetuse ilmnemist mittetulundusühingu poolt tehtud maksed, mille tegemine vaadeldavas olukorras ei olnud kooskõlas juhatuse liikmelt tavaliselt oodatava hoolsusega.

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Korteriühistu. Korteriomandi- ja korteriühistuseaduses ei sätesta korteriühistutele netovara miinimumnõuet. Seaduse §52 selgitab, et korteriühistu maksejõuetuse korral kohaldatakse pankrotiseaduses sätestatut korteriomandi- ja korteriühistuseaduses sätestatud erisustega.

Silmaringi laiendamiseks tutvu ka meie varasema artikliga Omakapitali taastamise võimalused aktsiaseltsi või osaühingu aastaaruandes.

Järgnevas artiklis:

Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist III. Piirangud majandusüksuse jaotatava kasumi (dividendide) summale.

vaatleme lähemalt tegevusvormist tulenevaid nõudeid piiranguid väljamakstavatele dividendide summalele.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Akumuleerunud kahjumid mõjutavad majandusüksust viisil, kus omakapital (netovara) on negatiivne ehkki osakapital ning eelmiste perioodide kasumid on positiivse jäägiga.

Ka kasumit mittetaotlevate ja/või mitte jaotavate üksuste puhul on negatiivne omakapital (netovara) ohumärgiks, et majandusüksus ei suuda oma kohustusi täita – kohustiste summa (raamatupidamisväärtus) ületab varade summat (raamatupidamisväärtust). Kohane on siiski märkida, et negatiivne omakapital ei ole üheses seoses majandusüksuse maksevõimega juhtudel, kus omakapitali puudujääki on võimalik finantseerida võõrkapitalist (näit. omanikud annavad laenu, st kasutavad majandusüksuse tegevuste finantseerimisel võõrkapitaliinstrumente omakapitaliinstrumentide asemel).

Aktsiaselts. Võrreldes varasemaga on äriseadustiku § 301 nõuded muutunud - kui aktsiaseltsil on netovara vähem kui pool aktsiakapitalist, peab üldkoosolek otsustama:

- aktsiakapitali vähendamise või suurendamise, tingimusel et netovara suurus moodustaks seeläbi vähemalt poole aktsiakapitalist või

- muude abinõude tarvitusele võtmise, mille tulemusena aktsiaseltsi netovara suurus moodustaks vähemalt poole aktsiakapitalist;

- aktsiaseltsi lõpetamise ühinemise, jagunemise või ümberkujundamise või pankrotiavalduse esitamise.

Osaühing. Võrreldes varasemaga on äriseadustiku §176 nõuded muutunud - kui osaühingul on netovara vähem kui pool osakapitalist, peavad osanikud otsustama:

- osakapitali vähendamise või suurendamise tingimusel, et netovara suurus moodustaks seeläbi vähemalt poole osakapitalist või

- muude abinõude tarvitusele võtmise, mille tulemusena osaühingu netovara suurus moodustaks vähemalt poole osakapitalist;

- osaühingu lõpetamise, ühinemise, jagunemise või ümberkujundamise või

- pankrotiavalduse esitamise.

Täisühing, usaldusühing. Äriseadustik ei sätesta täisühingule ega sedakaudu ka usaldusühingule netovara miinimumnõuet. Seega on juhtima õigustatud osanikele antud vabamalt otsustada, kas ja millal korrigeerivaid otsuseid teha (äriseadustiku §1121) - kui täisühingu majandusolukord on halvenenud ja maksejõuetuse tekkimine tulevikus on tõenäoline, peavad täisühingu seaduslikud esindajad astuma samme majanduslike raskuste ületamiseks, oma likviidsuse taastamiseks, kasumlikkuse parandamiseks ja jätkusuutliku majandamise tagamiseks, sealhulgas kaaluma saneerimisavalduse esitamist. Täisühingu püsiva maksejõuetuse korral peavad täisühingu seaduslikud esindajad viivitamata, kuid mitte hiljem kui 20 päeva möödumisel täisühingu maksejõuetuse ilmnemisest, esitama täisühingu pankrotiavalduse.

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Tulundusühistu. Ühistule kohaldatakse äriseadustikus osaühingu kohta sätestatut. Seega kui ühistul on osakapital, siis netovara alanedes alla poole osakapitalist peavad liikmed otsustama:

- osakapitali vähendamise või suurendamise tingimusel, et netovara suurus moodustaks seeläbi vähemalt poole osakapitalist või

- muude abinõude tarvitusele võtmise, mille tulemusena osaühingu netovara suurus moodustaks vähemalt poole osakapitalist;

- osaühingu lõpetamise, ühinemise, jagunemise või ümberkujundamise või

- pankrotiavalduse esitamise.

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Mittetulundusühing. Mittetulundusühingute seadus ei sätesta mittetulundusühingutele netovara miinimumnõuet. Sarnaselt täis- ja usaldusühingutega ning sihtasutustega on seega otsustusvabadus mõneti suurem (mittetulundusühingute seadus §39): Kui mittetulundusühingu majandusolukord on halvenenud ja maksejõuetuse tekkimine tulevikus on tõenäoline, peab ühingu juhatus astuma samme majanduslike raskuste ületamiseks, oma likviidsuse taastamiseks, kasumlikkuse parandamiseks ja jätkusuutliku majandamise tagamiseks, sealhulgas kaaluma saneerimisavalduse esitamist. Kui mittetulundusühing on maksejõuetu ning maksejõuetus ei ole tema majanduslikust olukorrast tulenevalt ajutine, peab juhatus viivitamata, kuid hiljemalt 20 päeva möödumisel maksejõuetuse ilmnemisest esitama kohtule mittetulundusühingu pankrotiavalduse. Pärast maksejõuetuse ilmnemist ei või juhatuse liikmed teha mittetulundusühingu eest makseid, välja arvatud maksed, mille tegemine maksejõuetuse olukorras on kooskõlas juhatuse liikmelt tavaliselt oodatava hoolsusega. Juhatuse liikmed on solidaarselt kohustatud mittetulundusühingule hüvitama pärast maksejõuetuse ilmnemist mittetulundusühingu poolt tehtud maksed, mille tegemine vaadeldavas olukorras ei olnud kooskõlas juhatuse liikmelt tavaliselt oodatava hoolsusega.

Maksejõuetuse tekkimise ignoreerimise eest on kohustatud isikutele ette nähtud karistus(ed).

Korteriühistu. Korteriomandi- ja korteriühistuseaduses ei sätesta korteriühistutele netovara miinimumnõuet. Seaduse §52 selgitab, et korteriühistu maksejõuetuse korral kohaldatakse pankrotiseaduses sätestatut korteriomandi- ja korteriühistuseaduses sätestatud erisustega.

Silmaringi laiendamiseks tutvu ka meie varasema artikliga Omakapitali taastamise võimalused aktsiaseltsi või osaühingu aastaaruandes.

Järgnevas artiklis:

Majandusüksuste tegutsemisvormid, nõuded netovarale ning väljamaksed omakapitalist III. Piirangud majandusüksuse jaotatava kasumi (dividendide) summale.

vaatleme lähemalt tegevusvormist tulenevaid nõudeid piiranguid väljamakstavatele dividendide summalele.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Soovid broneerida meie ekspertidega kohtumist?