Keskmise kalendripäevatasu arvestamine tuleb päevakorda, kui tekib vajadus arvestada töötajale puhkusetasu ja/või haigushüvitist ning fookuses on enamasti küsimused, mis on seotud tasude sissenõutavuse ja/või tasude arvestuse vajaduse tekke kuule eelnenud kuuekuulise perioodi määramisega. Igapäevase palgaarvestuse spetsiifilise poolega kokku puutudes tulevad praktikas välja arvestuse keerulisemad nüansid ja erisused, mida ehk alati tähele ei pandagi. Käesoleva artikli eesmärgiks on välja tuua keskmise kalendripäeva tasu arvestusse märgitavate puudumistega seonduv erisus.

Keskmist kalendripäevatasu arvutatakse ja makstakse Töölepingu seaduses ettenähtud juhtudel:

- põhipuhkuse eest (TLS § 70 lg 1);

- õppepuhkuse eest (TäKS § 13 lg 3, TLS § 70 lg 1);

- puhkusehüvitise eest (TLS § 71);

- haigushüvitis töövõimetuslehe 2.-5. päeva eest, seisuga 21.02.2023 (TTOS § 122 lg 1).

Võiks ju arvata, et keskmise kalendripäevatasu arvestus on samasugune kõikidel ülalmainitud tasude arvestusel, kuid nii see siiski pole.

Eesti Vabariigi määruses “Keskmise töötasu maksmise tingimused ja kord” on reguleeritud:

1. keskmise töötasu arvutamisel põhipuhkusetasu maksmiseks ei arvata kalendripäevade hulka rahvuspüha ega riigipühi (§ 4 lg 2) ning lisaks vähendatakse arvutamise aluseks olevat kalendripäevade arvu nende kalendripäevade võrra, millal töötajale ei arvestatud töötasu tööst keeldumise korral Töölepingu seaduse §19 alusel (§ 4 lg 3). Sama printsiipi rakendatakse ka puhkusehüvitise arvestusel.

2. Keskmise töötasu arvutamisel haigushüvitise maksmiseks võetakse aluseks kõik kalendripäevad ning arvutamise aluseks olevat kalendripäevade arvu vähendatakse nende kalendripäevade võrra, millal töötajale ei arvestatud töötasu tööst keeldumise korral Töölepingu seaduse §19 alusel (§ 4 lg 3). Ka õppepuhkuse tasu arvestus käib samadel alustel.

Lisaks reguleerib Töölepingu seadus, et põhipuhkuse hulka ei arvestata rahvuspüha ja riigipüha (§ 54 lg 3).

Ülalnimetatud seadusandlike regulatsioonide tõttu tekib erinevus puhkusetasu ja haigushüvitise arvestusse minevate puudutud päevade osas, kui puudumise perioodi jääb rahvus- või riigipüha.

NÄIDE:

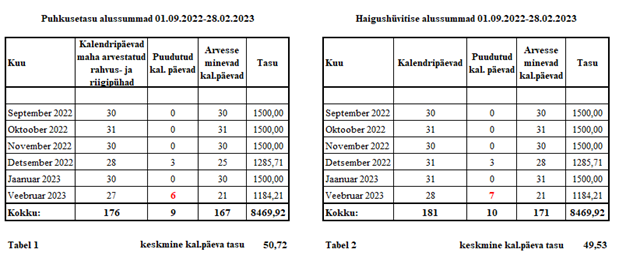

Töötaja viibis puhkusel 21.12.2022-23.12.2022 - 3 kalendripäeva ja lisaks ka 20.02.2023-26.02.2023 – 7 kalendripäeva koos riigipühaga.

Detsembrikuu puudumise kajastamisel erisusi ei ole.

Veebruarikuu puudumisi kajastades, tuleb aga tähele panna, et 24.02.2023 on riigipüha ja kuigi töötaja on teinud puhkusevalduse 7 kalendripäevale, kasutab ta põhipuhkust 6 päeva. Põhipuhkuse hulka riigipüha ei kuulu ning keskmise töötasu arvestamisel vähendatakse veebruarikuu kalendripäevi 6 päeva võrra (vt Tabel 1).

Kui võtta vaatluse alla haigushüvitise arvestuse aluseks võetavad kalendripäevad ülalmainitud puudumiste näitel, siis kajastatakse 24.02.2023 riigipüha päev puudumisena ning keskmise töötasu arvestamisel vähendatakse veebruarikuu kalendripäevi 7 päeva võrra (vt Tabel 2).

Viimase aja praktikas on ette tulnud küsimusi, et kas taoline puudutud päevade kajastusmeetod on ikka õige ja tundub justkui loogika vastane, et puhkusetasu ning haigushüvitise alussummadesse märgitav puudutud kalendripäevade arv ei ole teineteise suhtes võrdelised.

Konsulteerisime püstitatud küsimuse osas ka Tööinspektsiooniga ning nende seisukoht ülaltoodud näitele baseerudes oli alljärgnev:

“Töölepingu seaduse § 54 lg 3 kohaselt põhipuhkuse hulka ei arvata rahvuspüha ja riigipühi. Seega, kui töötaja puhkuse periood sisaldab rahvuspüha, milleks on Eesti Vabariigi aastapäev, siis sellel päeval töötaja oma põhipuhkust ei kasuta. Kuigi puhkuse periood on toodud näites 7 kalendripäeva, arvestatakse töötajale puhkusetasu 6 põhipuhkuse päeva eest.

Puhkusetasu arvestamisel tuleb lähtuda Vabariigi Valitsuse määrusest keskmise töötasu maksmise tingimused ja kord § 4 lg 2-st, mille kohaselt keskmise töötasu arvutamisel põhipuhkusetasu maksmiseks ei arvata kalendripäevade hulka rahvuspüha ega riigipühi. Ehk loogika on selles, et rahvuspüha ja riigipühad ei lähe põhipuhkuse päevadena arvesse ning need päevad jäetakse ka keskmise töötasu arvestusest välja.

Haigushüvitise maksmisel sellist erisust õigusaktidest ei tulene, ehk kui töötaja on haige rahvuspühal või riigipühadel, siis lähevad need päevad arvesse haiguslehel oldud päevadena, mille eest makstakse töötajale haigushüvitist. Seega kui toodud näites ei oleks töötaja olnud mitte põhipuhkusel, vaid oleks viibinud haiguslehel, oleks talle makstud haigushüvitist ka 24. veebruari eest. Seetõttu võetakse keskmise töötasu arvutamisel haigushüvitise suuruse leidmiseks arvesse ka rahvuspüha ja riigipühad.”

Seadusandlikule regulatsioonile, ülaltoodud praktilisele näitele ning Tööinspektsiooni seisukohale tuginedes saame väita, et kui töötaja puudumis(t)e periood(id) sisaldab(vad) endas rahvus- või riigipühi, mida ühes kalendriaastas on 12, siis puhkusetasu ja haigushüvitise alussummades kajastatavate puudutud kalendripäevade erinevus saab olla skaalal 1-12 päeva, kui vaadelda kalendriaasta kaheteistkümnekuulist perioodi.

Juhul, kui teil tekib teema kohta täiendavaid küsimusi, pöörduge palun BDO Eesti spetsialistide poole.

Avalda soovi saada BDO uudiseid

Please fill out the following form to access the download.