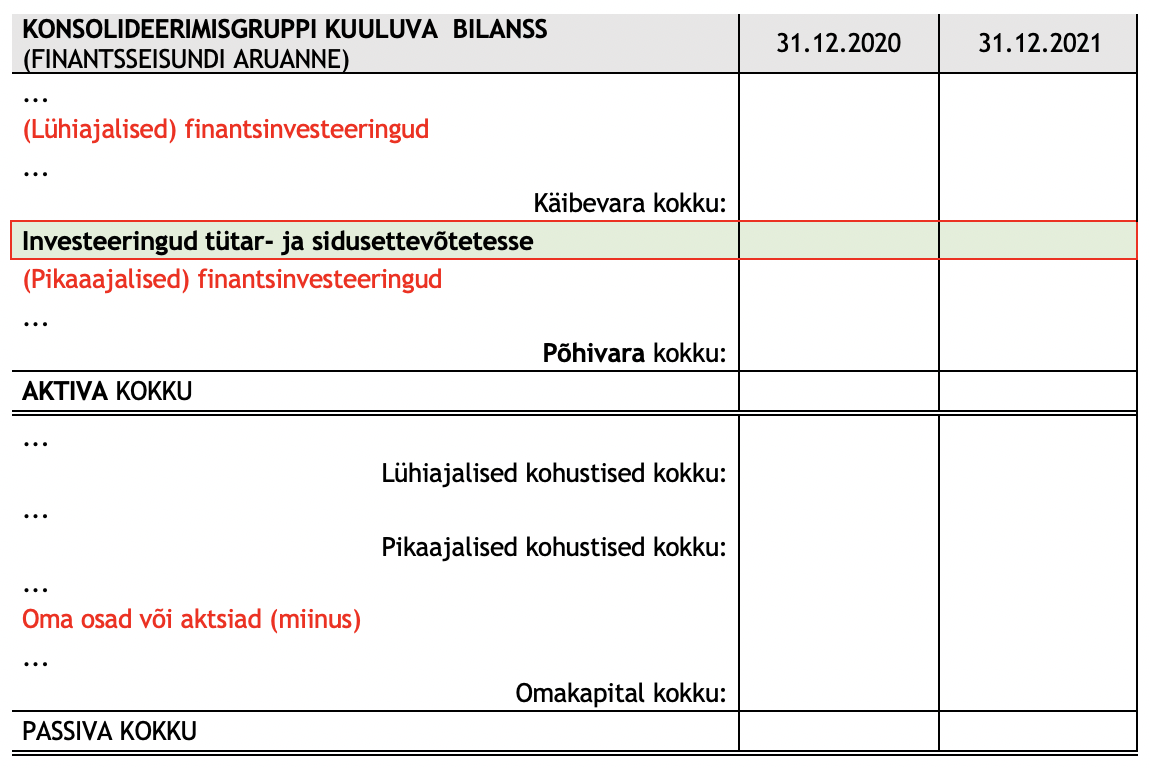

Emaettevõtja konsolideerimata bilansis kajastuvad otsesed (finants)investeeringud tütarettevõtetesse reeglina läbi omatavate (st tütarettevõtja poolt emiteeritud) aktsiate või osade, kirjel „Investeeringud tütar- ja sidusettevõtetesse“ aktivas põhivarade rühmas.

Sarnaselt kajastuvad kaudsed osalused teiste konsolideerimisgruppi kuuluvate ettevõtjate või ettevõtete bilanssides, kusjuures valitsevat mõjuvõimu tagav osalus võib olla hajutatud konsolideerimisgruppi kuuluvate erinevate üksuste (ka ema- ja tütarettevõtja(t)e) vahel. Seejuures ka nii, et finantsinvesteeringud ei ole kajastatud kirjel „Investeeringud tütar- ja sidusettevõtetesse“, vaid näiteks muude pika- või lühiajaliste finantsinvesteeringutena, tagasiostetud oma aktsiate või osadena või ka hoopis „bilansivälisena“:

Mõjuvõimu ja osaluse hindamisel tuleks sarnaseid asjaolusid arvestada konsolideerimisgrupi kui terviku tasandile kokku koondatuna olenemata, kuidas neid asjaolusid on tõlgendatud ning kajastatud konsolideerimisgruppi kuuluvates majandusüksustes. Mõjuvõimu ulatuse ja osaluse hindamisel ei tasuks seejuures tähelepanuta jätta ka konsolideerimisgrupi ettevõtjate nõudeid ja kohustisi, kuna investeerimis- ja finantseerimistegevus võib muuhulgas olla (ajutiselt) võtnud ka nõuete või kohustiste vormi.

Näiteks:

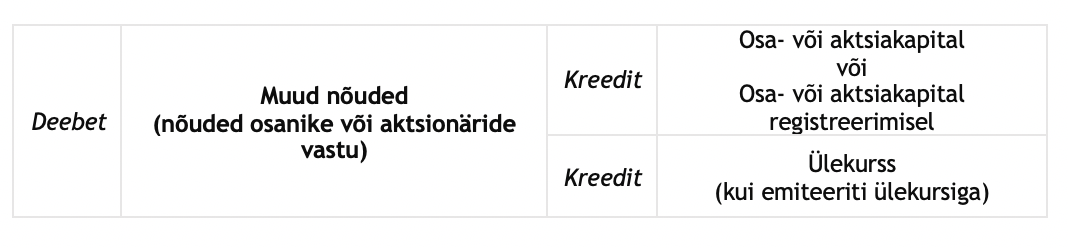

- Kui emiteeritud aktsiate või osade eest ei ole veel tasutud, siis saada olev summa võib kajastuda konsolideeritava üksuse bilansis nõudena:

Seejuures korrespondeeruv kohustis võib kajastuda nii konsolideerimisgruppi kuuluva või mittekuuluva (välise) üksuse bilansis.

- Kui omandatakse aktsiaid või osasid mitmes osas (ka eri perioodidel), siis võib nõue või võlgnevus aktsiate või osade eest viidata (seni vaid) osaliselt kajastatud võõrandamisele või omandamisele.

Seejuures omandamine:

Seejuures võõrandamine:

- Kui (tulevase) aktsionäri või osaniku nõudega majandusüksuse vastu (majandusüksuse kohustised aktsionäri või osaniku ees) on otsustatud teha sissemakse konsolideerimisgruppi kuuluva üksuse aktsia- või osakapitali.

- Jt.

Konsolideerimisgruppi kuuluvate üksuste poolt omandatud oma aktsiate või osade (tresooraktsiate või tresoorosade) teema on siinkohal oluline, kuna mõjutab otseselt mõjuvõimu ulatuse (ning ka enamusele ja vähemusele kuuluvate osaluste suuruse) määramist (vt ka äriseadustiku § 162 lg 4 või § 283 lg 5). Oma osad või aktsiad ei anna osanikule või aktsionärile mingeid õigusi ning selliste osade või aktsiate omamine tähendab laiemalt käsitletuna osaniku või aktsionäri õiguste ümberhindamist.

Näiteks:

Kui osaühing on ise omandanud 10% enda poolt emiteeritud hääleõigusega osadest, siis täieliku valitseva mõjuvõimu (muude mõjuvõimu piiravate asjaolude puudumisel) annab osanikule 90%-i hääleõigusega osade omamine (ehk 90%=100%) ning kontrolli majandusüksuse üle tekitab mitte enam kui 50%-line osalus, vaid enam kui 45%-line (=50%-i 90%-st) osalus.

Selline ümberhindamine aga tähendab ka ühtlasi, et:

- tresooraktsiate või -osade välistamine hääleõigusega aktsiate või osade hulgast, võib tekitada konsolideerimisgrupi ka 50%-st vähemate aktsiate või osade omamisel;

- konsolideeritavas üksuses ei ole otsest vähemusosalust, kui lisaks tresooraktsiatele või -osadele, ülejäänud osalus kuulub konsolideerimisgruppi kuuluvatele majandusüksustele;

- kui (otsene ja/või kaudne) vähemusosalus siiski eksisteerib, siis tütarettevõtte omakapitalist (netovarast) ning tegevuste tulemustest vähemusosaluse osa leidmisel ja eristamisel, tuleb tresooraktsiatele või tresoorosadele omistatav osa jagada proportsionaalselt ka vähemusosalusele.

Täiendavate küsimuste korral või hea nõu saamiseks pöörduge otse BDO Eesti asjatundjate poole.

Loe ka varem ilmunud artikleid sel teemal SIIT