Konsolideeritud finantsaruanded: Ristosaluste mõjust vähemusosalustele

Konsolideeritud finantsaruanded: Ristosaluste mõjust vähemusosalustele

- Konsolideeriv üksus ja konsolideeritav üksus omavad vastastikku osalusi;

- Kaks konsolideeritavat üksust omavad vastastikku osalusi.

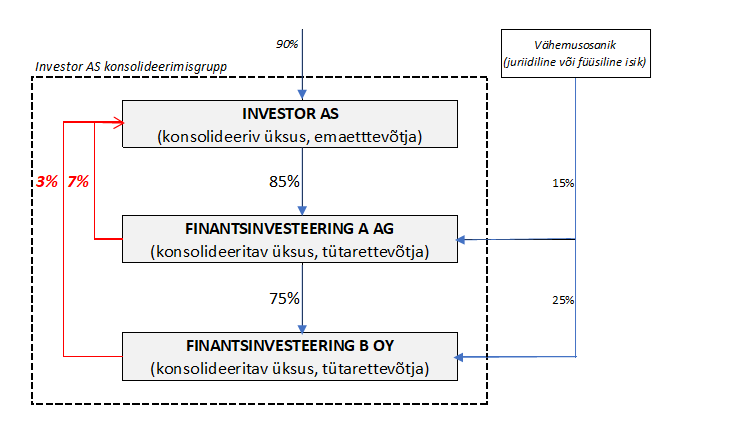

Joonis 1. Konsolideeriva üksuse Investor AS otsene osalus konsolideeritavas üksuses Finantsinvesteering A AG-s on 85% ning samas konsolideeritaval üksusel Finantsinvesteering A AG otsene osalus konsolideerivas üksuses Investor AS-s 7% - tegemist on ristosalusega Investor AS ning Finantsinvesteering A AG vahel. Samuti on konsolideeriva üksuse Investor AS kaudne osalus (läbi Finantsinvesteering A AG) konsolideeritavas üksuses Finantsinvesteering B OY-s 63,75% (85% 75%-st) ning konsolideeritaval üksusel Finantsinvesteering B OY otsene osalus konsolideerivas üksuses Investor AS-s 3% - tegemist on ristosalusega Investor AS ning Finantsinvesteering B OY vahel.

Kuna vähemusosalust määratakse konsolideeriva üksuse mõju ulatuse kaudu konsolideeritavates üksustes, siis konsolideerivas üksuses, kui hinnangu lähtepunktis endas, vähemusosalust ei eksisteeri. Juhtudel, kus konsolideeritavad üksused üksi või koos on omandanud osaluse konsolideerivas üksuses, käsitletakse omandamistehinguid konsolideerimisgrupi konsolideeritud finantsaruannetes omandatud oma aktsiate või osadena (vt ka Konsolideeritud finantsaruanded: hajutatud osalustest ning omaaktsiatest või -osadest).

Eelnevast tulenevalt kajastatakse Finantsinvesteering A AG poolt soetatud Investor AS aktsiad (7%) ja Finantsinvesteering B OY poolt soetatud Investor AS aktsiad (3%) Investor AS konsolideeritud finantsaruannetes (konsolideeritud bilansis, omakapitaliaruandes ning asjakohastes lisades) omandatud omaaktsiatena.

Eesti finantsaruandluse standard (RTJ 2 ja RTJ3) nõuab, et majandusüksuse valduses (st majandusüksuse valitseva mõju all) olevad tema enda poolt eelnevalt emiteeritud aktsiad või osad kajastataks omakapitali hulgas negatiivsena (kontrapassivana) aktsiate eest makstud tasu õiglases väärtuses. Joonisel esitatud juhul mõjutaks Investor AS konsolideeritud finantsaruannetes omakapitali negatiivselt oma aktsiaid kokku 10%, summas mis võrduks Finantsinvesteering A AG ja Finantsinvesteering B OY poolt aktsiate eest makstud tasu õiglase väärtusega.

Investor AS konsolideeritud finantsaruannete koostamisel tekiks konsolideerimisgrupi omakapitalis eristatavad vähemusosalused kahe finantsinvesteeringu vähemusosaluste summana:

| Finantsinvesteering A AG | Finantsinvesteering B OY | |

| Otsene vähemusosalus | 15% | 25% |

| Kaudne vähemusosalus | 0% | 11,25% (15% 75%-st) |

| KOKKU vähemusosalus | 15% | 36,25% |

Kontroll Finantsinvesteering A AG: Enamusosalus 85%+Vähemusosalus 15%=100%.

Kontroll Finantsinvesteering B OY: Enamusosalus 63,75%+Vähemusosalus 36,25%=100%.

Omaosadega või omaaktsiatega tehingute tegemisel ning tõlgendamisel on kohane tutvuda ka äriseadustiku sätetega, mis piiravad omaaktsiate või omaosade omandamist ning tagatiseks andmist (äriseadustiku §§162-164 ning §§283-285) – tavajuhtudel ei või selliste osade hulk osaühingus ületada 1/3 osakapitalist ning omaaktsiate hulk aktsiaseltsis 1/10 aktsiakapitalist. Mõnes teises riigis või õigusruumis võivad, kuid ei pruugi, olla sarnased ehkki detailides erinevad nõuded ja piirangud.

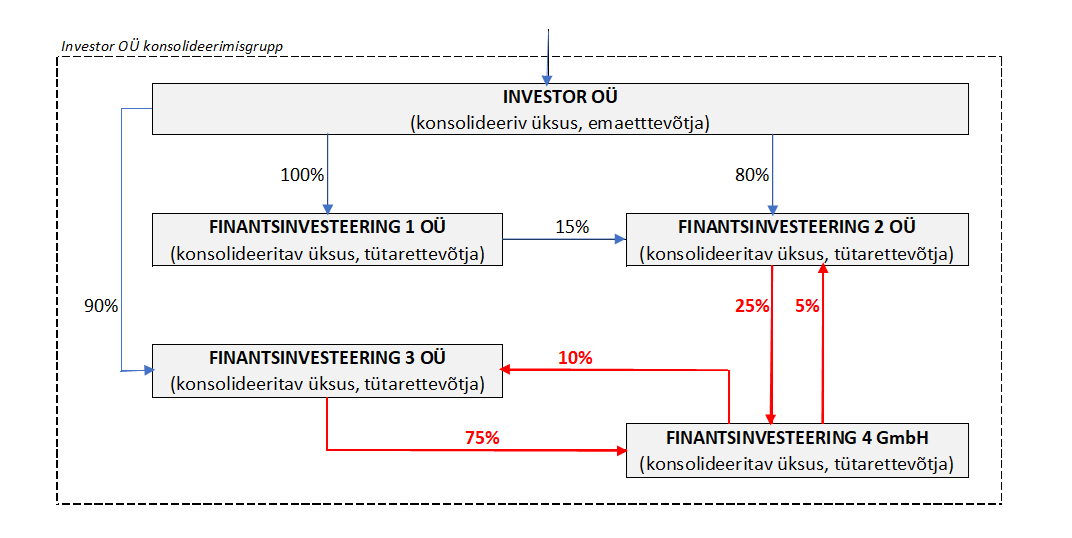

Kaks konsolideeritavat üksust, milles puuduvad vähemusosanikud, omavad vastastikku osalusi. Tegemist on juhtumitega, kus üks või mitu konsolideeritavat üksust on omandanud osaluse ühes või mitmes konsolideeritavas üksuses, kuid üheski ristosalust omavas konsolideeritavas üksuses ei ole vähemusosanikke:

Joonis 2. Konsolideeriva üksuse Investor OÜ valitsev mõju kõigis konsolideeritavates üksustes on otseste ja kaudsete osaluste summana 100%.

Kui ristosalusega konsolideeritavates üksustes vähemusosanikke ei ole, siis on konsolideerival üksusel vaatamata ristosalus(t)ele täielik valitsev mõju (100%) otseselt ja/või kaudselt ning vähemusosaluse eristamine konsolideeritud finantsaruandluses nende konsolideeritavate üksustega seotuna ei ole vajalik.

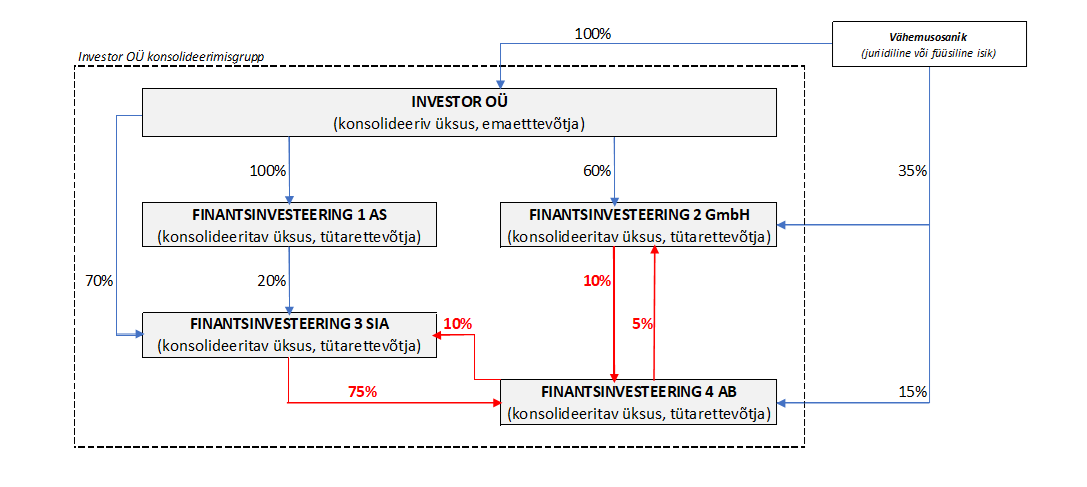

Kaks konsolideeritavat üksust omavad vastastikku osalusi ning vähemalt ühel ristosalusega seotud üksusel on vähemalt üks vähemusosanik. Tegemist on juhtumitega, kus üks või mitu konsolideeritavat üksust on omandanud osaluse ühes või mitmes konsolideeritavas üksuses. Vähemusosanike arv ei ole vähemusosanike kalkuleerimise tarbeks oluline, sest tervikust enamusosaluse osa eristades jääb vähemusosaluse osa ning ka vastupidi.

Ka selline ristosaluse kaudu tekkiv vähemusosalus võib olla otsene ja/või kaudne:

Joonis 3. Vähemusosanikul on otsene Finantsinvesteering 2 GmbH-s ning Finantsinvesteering 4 AB-s ja kaudne osalus samades üksustes läbi vahelise ristosaluse ning lisaks kaudne osalus Finantsinvesteering 3 SIA-s läbi Finantsinvesteering 4 AB ja Finantsinvesteering 3 SIA vahelise ristosaluse.

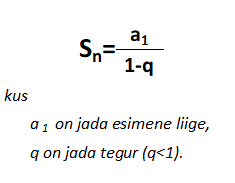

Kuna ristosalus konsolideeritavates üksustes on lõpmatult kahanev „kinnine ring“, matemaatiliselt hääbuv geomeetriline jada, siis vähemusosaluse osa kalkuleerimiseks sobib parimalt hääbuva geomeetrilise jada summa (piirväärtuse) valem:

Vähemusosaluse kalkuleerimisel alustatakse sellistel juhtudel otsesest vähemusosalusest, milleks:

- Finantsinvesteering 2 GmbH-s on 35%;

- Finantsinvesteering 4 AB-s on 15%; ning

- Finantsinvesteering 3 SIA-s on 0%,.

- Finantsinvesteering 2 GmbH-s läbi Finantsinvesteering 4 AB osaluse (15% 5%-st ehk 0,75%), edasi tulenevalt ristosalusest siis ka 0,75% 10%-st ehk 0,075% ning niimoodi jätkudes lõpmatult hääbuva jadana;

- Finantsinvesteering 4 AB-s läbi Finantsinvesteering 2 GmbH osaluse (35% 10%-st ehk 3,5%), edasi tulenevalt ristosalusest siis ka 3,5% 5%-st ehk 0,175% ning niimoodi jätkudes lõpmatult hääbuva jadana ;

- Finantsinvesteering 3 SIA-s läbi Finantsinvesteering 4 AB osaluse. Arvutuste tegemiseks vajalik eelnevalt leida seega vähemuse osalus Finantsinvesteering 4 AB-s.

- Finantsinvesteering 2 GmbH-s tekkivaks vähemusosaluseks tänu ristosalusele 36,8421% (= 35/(1-0,175/3,5)=35/(1-0,05)=35/0,95»36,8421%);

- Finantsinvesteering 4 AB-s tekkivaks vähemusosaluseks tänu ristosalusele 16,6667% (= 15/(1-0,075/0,75)=15/(1-0,1)=15/0,9»16,6667%).

- Finantsinvesteering 3 SIA-s läbi ristosaluse tekkivaks vähemusosaluseks ning vähemusosaluseks kokku (16,6667% 10%-st ehk 1,6667%, edasi tulenevalt ristosalusest siis ka 1,6667% 75%-st ehk 1,25% ning niimoodi jätkudes lõpmatult hääbuva jadana) on 6,6668% (=1,6667/(1-1,25/1,6667)=1,6667/(1-0,75)=1,6667/0,25=6,6668%).

| Konsolideeritavad üksused | Enamusosalus | Vähemusosalus | Kokku |

| Finantsinvesteering 1 AS | 100% | 0% | 100% |

| Finantsinvesteering 2 GmbH | 63,16% | 36,84% | 100% |

| Finantsinvesteering 3 SIA | 93,23% | 6,67% | 100% |

| Finantsinvesteering 4 AB | 83,33% | 16,67% | 100% |

Vähemusosaluste arvutamisel on seega olulised nii konsolideerimisgrupi struktuur (ja selle muutused) ning ristosaluste korral ka vähemusosaluste kalkuleerimise järjekord.

Juhul, kui Teil tekib teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT