Konsolideeritud finantsaruanded: Vähemusosaluse eristamine vähemuseosanike osaluse muutumisel

Konsolideeritud finantsaruanded: Vähemusosaluse eristamine vähemuseosanike osaluse muutumisel

Konsolideeritud aruandluse koostamisel jagatakse konsolideeritava üksuse netovara ning aruandeperioodi tulemus kaheks: (i) konsolideeriva üksuse omanikele otseselt ja/või kaudselt omistatav osa (enamusosa) ning (ii) vähemusosalusele omistatav osa (vähemusosa). Vähemusosalusele omistatav osa konsolideeritud omakapitalist, mis on kujunenud konsolideeritava(te)s üksus(t)es esitatakse eraldikirjetel bilansis ja kasumiaruandes ning omakapitali muutumise aruandes, kuid vähemusosaluse eristamine rahavooaruandes ei ole asjakohane.

Vähemusele omistatava osaluse kahanemine tähendab enamuse osaluse (konsolideerivale üksusele otseselt ja kaudselt omistatava osaluse) – kui vähemus võõrandab osalust siis enamus omandab osalust, kui enamus vähendab osalust siis vähemus kasvatab osalust. Seega:

Kui osalusproportsioonid konsolideeritavas üksuses on aruandeperioodil muutunud, siis perioodiaruannete (kasumiaruande ning omakapitali muutumise aruande) seisukohalt on oluline tuvastada vähemusosaluse muutused aruandeperioodi jooksul, sest osaluse muutumine perioodi jooksul tähendab aruandeperioodi tulemuste osadeks jagamist tuginedes konkreetsel perioodil kehtinud osaluse määradele. Osaluste muutumise mõju konsolideeritavas üksuses vajab sellistel juhtudel täiendavat analüüsi (vt ka Konsolideeritud finantsaruanded: Ostuanalüüsi raamatupidamisdokumendist ning Konsolideeritud finantsaruanded: Mitteäriühendustest ning mitteäriühenduste korrigeeritud ostuanalüüsist) – vähemuse osaluse kahanemisel aset leidev konsolideeriva üksuse osaluse kasvatamise aspektid fikseeritakse ostuanalüüsi dokumendiga ning vähemuse osaluse kasvades tuleb konsolideeritud aruannete tarbeks koostada sarnane (müügi)analüüs, milles fikseeritakse osaluse vähendamise aspektid - võõrandamise (koond)tulemus.

Näide 1 (konsolideeriv üksus omandab osaluse):

Õige: Kui konsolideeritava üksuse majandusaasta (01.01.20X1-31.12.20X1) puhaskasum moodustab kokku 100 eurot ning perioodil 01.01.-31.05.20X1, mille puhaskasum oli 120 eurot, oli konsolideeriva üksuse osa 0% ning 01.06-31.12.20X1, mille kahjum oli -20 eurot (majandusaasta tulemus on perioodide tulemuste summa, 100 eurot = 120 eurot-20 eurot), oli konsolideeriva üksuse osa 85%, siis vähemusosaluse osa konsolideeritava üksuse majandusaasta puhaskasumist 100 eurot moodustas kokku 117 eurot (=120 eurot–3 eurot; 100% 120-st ning 15% -20-st) ning enamuse osa majandusaasta tulemusest -17 eurot. Seejuures konsolideeriva üksuse osa ning vähemuse osa kokku (100%) võrdub majandusaasta tulemusega 100 eurot (=117 eurot-17 eurot).

Vale: Konsolideeritava üksuse osa (31.12.20X1 seisuga 85%) konsolideeritava üksuse majandusaasta tulemusest 85 eurot (85% 100-st) ning vähemuse osa 15 eurot (15% 100-st) ehkki ka see annab kokku 100 eurot (=85 eurot+15 eurot). Viga aruandeperioodi konsolideeritud kasumiaruandes oleks enamuse osa kajastamisel +102 (=85-(-17)) ning vähemuse osa kajastamisel -102 (=15-117).

Näide 2 (konsolideeriv üksus võõrandab osa oma osalusest):

Õige: Kui konsolideeritava üksuse majandusaasta (01.01.20X1-31.12.20X1) puhaskasum moodustab kokku 100 eurot ning perioodil 01.01.-31.05.20X1, mille puhaskasum oli 120 eurot, oli konsolideeriva üksuse osa 85% ning 01.06-31.12.20X1, mille kahjum oli -20 eurot (majandusaasta tulemus on perioodide tulemuste summa, 100 eurot = 120 eurot-20 eurot), oli konsolideeriva üksuse osa 65%, siis vähemusosaluse osa konsolideeritava üksuse majandusaasta puhaskasumist 100 eurot moodustas kokku 11 eurot (=18-7 ehk 15% 120 eurost+ 35% -20 eurost) ning enamuse osa majandusaasta tulemusest 89 eurot (=102-13 ehk 85% 120 eurost+ 65% -20 eurost). Seejuures konsolideeriva üksuse osa ning vähemuse osa kokku (100%) võrdub majandusaasta tulemusega 100 eurot (=89 eurot+11 eurot).

Vale: Konsolideeritava üksuse osa konsolideeritava üksuse majandusaasta tulemusest 65 eurot (65% 100-st) ning vähemuse osa 35 eurot (35% 100-st) ehkki ka see annab kokku 100 eurot (=65 eurot+35 eurot). Viga aruandeperioodi konsolideeritud kasumiaruandes oleks enamuse osa kajastamisel -24 (=65-89) ning vähemuse osa kajastamisel +24 (=35-11).

Oluline on teada, et vaid investeeringu summa mittemuutumise tuvastamine investori bilansis võrreldes põhjalikuma mõju ulatuse muutumise tuvastamisega võib osutuda vähemusosaluse muutumise selgitamisel ebapiisavaks, sest mitmete majandustehingute puhul võib investori poolt investeeritud summa jääda muutumatuks ehkki tema osalus ja/või mõju ulatus muutub. Investeeringu summat mittemuutvateks näiteks võivad olla konsolideeritavates üksustes asetleidvad suundemissioonid, konsolideerimisgruppi mittekuuluvate üksustega ühinemised, ühinemised konsolideerimisgruppi kuuluvate üksustega, millel on vähemusosalus jt.

Näide 3: Konsolideeriva üksuse investeering konsolideeritavasse üksusse oli enne suundemissiooni 100 eurot ning osalus netovaras/mõju ulatus 100%. Aruandeperioodil tehti konsolideeritavas üksuses täiendava kapitali kaasamiseks (ülekursita) suundemissioon 25 eurot konsolideerimisgrupi välisele üksusele. Suundemissiooni järgselt jaotusid osalused: (i) konsolideeriv üksus 80% (=100/125) ning (ii) vähemusosalus 20% (=25/125). Samas konsolideeriva üksuse poolt konsolideeritavasse üksusse tehtud investeeringu summa ei muutunud (=100 eurot).

Seega vähemusosaluse osa kalkuleerimiseks ning eristamiseks konsolideeritud bilansis on vajalik teada:

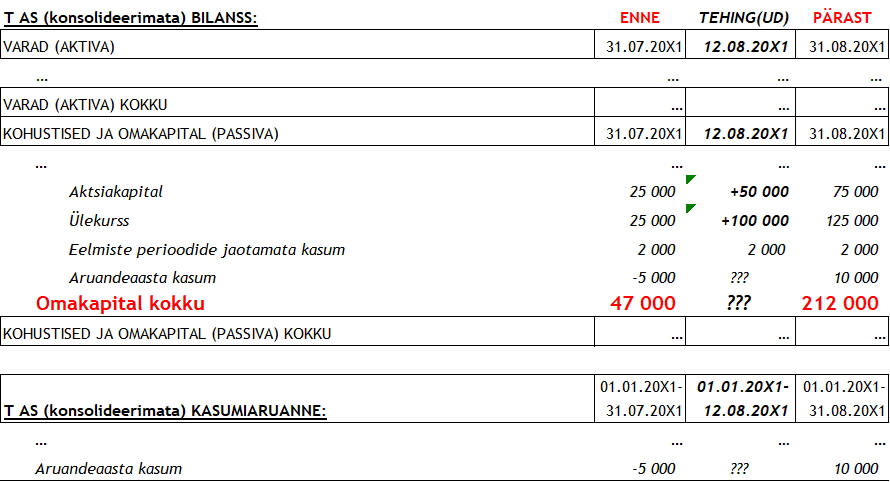

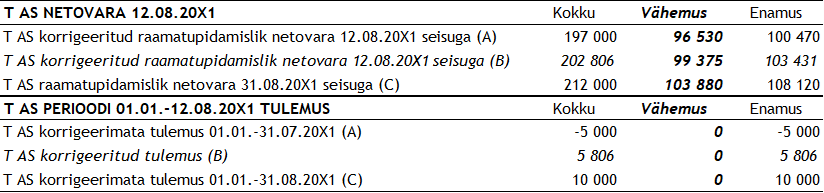

Tehingud toimusid kalendrikuu siseselt (12.08.20X1) ning tavapäraselt ei ole võimalik saada (piisavalt usaldusväärseid) konsolideeritava üksuse finantsaruandeid 12.08.20X1 seisuga (ning 01.01.-12.08.20X1 perioodi kohta). Olemasolevateks tehingute toimumisajale lähimateks aruanneteks on meie näites 31.07.20X1 või 31.08.20X1 seisuga finantsaruanded. Kuna tehingute eelne ning järgne netovara on oluliselt erinevad: 47 000 eurot versus 212 000 eurot, siis valides analüüsi teostamiseks 31.07.20X1 seisuga bilansi, tuleb õiglase netovara saamiseks teha täiendavaid täpsustusi T AS netovaras, mis võtaks arvesse ka omakapitali (netovara) mõjutanud tehingud:

Seejuures võrreldes 31.08.20X1 seisuga netovaraga (212 000 eurot) jääb erinevuseks – 15 000 eurot, mis on perioodi 01.08.-31.08.20X1 tulemuse (kasum 15 000 =10 000-(-5000)) mõju T AS netovarale ning oluliste summade korral tasuks kaaluda ka perioodi tulemuse osas täpsustuse tegemist. Samas tasub mõista, et tavapäraselt ei kujune perioodi (meie näites 1 kuu) tulemus lineaarselt, sest (kuu) tulud ja kulud (müügi ja ostutehingud) ei jaotu päevadele võrdselt. Seega kasutades nt proportsionaalset osa 12/31 kuu tulemusest, ei pruugi saadud tulemus 202 806 eurot T AS tegelikku netovara 12.08.20X1 seisuga täpsemalt esitada võrreldes sellist täpsustust tegemata saadud 197 000 euroga (31.07.20X1 seis) või 212 000 euroga (31.08.20X1 seis).

Konsolideeritava üksuse netovarast konsolideerivale üksusele ning vähemusosalusele omistatavate osade eristamine toimuks siis olenevalt valitud lahendusest järgnevalt:

Konsolideeritavaid üksuseid konsolideeritakse rida realt alates valitseva mõju tekkimisest (valitseva mõju omandamise lähim bilansipäev) kuni valitseva mõju lõppemiseni (valitseva mõju võõrandamise lähim bilansipäev), mitte-äriühendustes valitsev mõju (otsene ja kaudne kokku) sisuliselt ei muutu vaid muudab vaid vormi. Seega: (i) konsolideeriva üksuse poolt osaluse omandamishetk on sama osaluse vähemusosaluse poolne võõrandamishetk ning (ii) konsolideeriva üksuse poolt osaluse võõrandamishetk on sama osaluse vähemusosaluse poolne omandamishetk. Näiteks, kui raamatupidamislikult loetakse omandamishetkeks (tehingu toimumisele lähim bilanss) 31.07.20X1, siis on raamatupidamislikult omandamise-võõrandamise hetkeks 31.07.20X1 (mitte tehingu toimumise tegelik päev juriidiliselt).

Eelnevast tulenevalt sõltub aruandeperioodi hõlmavates konsolideeritud finantsaruannetes kajastamisviis teatud juhtudel ka konsolideeriva üksuse finantsinvesteeringute arvestus- ja aruandluspõhimõtetest, mida rakendatakse sidusettevõtetele ning muudele finantsinvesteeringutele:

Vähemusele omistatava osaluse kahanemine tähendab enamuse osaluse (konsolideerivale üksusele otseselt ja kaudselt omistatava osaluse) – kui vähemus võõrandab osalust siis enamus omandab osalust, kui enamus vähendab osalust siis vähemus kasvatab osalust. Seega:

- Maksimaalne osalus konsolideeritavas üksuses kokku = 100% (sh aktsionäri õigusi mitteandvad omaaktsiad või -osad tuleb % arvutamisel välistada);

- 0% ≤ Vähemusele omistatav osalus% ≤ 100%; ning

- 0% ≤ Konsolideerivale üksusele omistatav osalus% ≤ 100%.

- Osaluse omandamine konsolideeritavas üksuses (sh asutamisel, ühinemisel, jagunemisel, ümberkujundamisel või omandamisel, ostud jmt);

- Olemasoleva osaluse suurendamine konsolideeritavas üksuses (sh emissioonid ja suundemissioonid, eriliigiliste aktsiate või osade emissioonid ja omavahelised konverteerimised, nimiväärtuse muutused, omanike nõuete konverteerimine omakapitaliinstrumentideks (nt ka vahetusvõlakirjad), samuti ka mõjuvõimu muutvad kokkulepped omanike vahel jmt);

- Olemasoleva osaluse vähendamine konsolideeritavas üksuses (sh võõrandamised, müük, emissioonid ja suundemissioonid, eriliigiliste aktsiate või osade emissioonid ja omavahelised konverteerimised, nimiväärtuse muutused, omanike nõuete konverteerimine omakapitaliinstrumentideks (nt ka vahetusvõlakirjad), samuti ka mõjuvõimu muutvad kokkulepped omanike vahel jmt);

- Osaluse võõrandamine konsolideeritavas üksuses (sh müümisel, kinkimisel, likvideerimisel, ühinemisel, jagunemisel, ümberkujundamisel jmt).

Kui osalusproportsioonid konsolideeritavas üksuses on aruandeperioodil muutunud, siis perioodiaruannete (kasumiaruande ning omakapitali muutumise aruande) seisukohalt on oluline tuvastada vähemusosaluse muutused aruandeperioodi jooksul, sest osaluse muutumine perioodi jooksul tähendab aruandeperioodi tulemuste osadeks jagamist tuginedes konkreetsel perioodil kehtinud osaluse määradele. Osaluste muutumise mõju konsolideeritavas üksuses vajab sellistel juhtudel täiendavat analüüsi (vt ka Konsolideeritud finantsaruanded: Ostuanalüüsi raamatupidamisdokumendist ning Konsolideeritud finantsaruanded: Mitteäriühendustest ning mitteäriühenduste korrigeeritud ostuanalüüsist) – vähemuse osaluse kahanemisel aset leidev konsolideeriva üksuse osaluse kasvatamise aspektid fikseeritakse ostuanalüüsi dokumendiga ning vähemuse osaluse kasvades tuleb konsolideeritud aruannete tarbeks koostada sarnane (müügi)analüüs, milles fikseeritakse osaluse vähendamise aspektid - võõrandamise (koond)tulemus.

Näide 1 (konsolideeriv üksus omandab osaluse):

Õige: Kui konsolideeritava üksuse majandusaasta (01.01.20X1-31.12.20X1) puhaskasum moodustab kokku 100 eurot ning perioodil 01.01.-31.05.20X1, mille puhaskasum oli 120 eurot, oli konsolideeriva üksuse osa 0% ning 01.06-31.12.20X1, mille kahjum oli -20 eurot (majandusaasta tulemus on perioodide tulemuste summa, 100 eurot = 120 eurot-20 eurot), oli konsolideeriva üksuse osa 85%, siis vähemusosaluse osa konsolideeritava üksuse majandusaasta puhaskasumist 100 eurot moodustas kokku 117 eurot (=120 eurot–3 eurot; 100% 120-st ning 15% -20-st) ning enamuse osa majandusaasta tulemusest -17 eurot. Seejuures konsolideeriva üksuse osa ning vähemuse osa kokku (100%) võrdub majandusaasta tulemusega 100 eurot (=117 eurot-17 eurot).

Vale: Konsolideeritava üksuse osa (31.12.20X1 seisuga 85%) konsolideeritava üksuse majandusaasta tulemusest 85 eurot (85% 100-st) ning vähemuse osa 15 eurot (15% 100-st) ehkki ka see annab kokku 100 eurot (=85 eurot+15 eurot). Viga aruandeperioodi konsolideeritud kasumiaruandes oleks enamuse osa kajastamisel +102 (=85-(-17)) ning vähemuse osa kajastamisel -102 (=15-117).

Näide 2 (konsolideeriv üksus võõrandab osa oma osalusest):

Õige: Kui konsolideeritava üksuse majandusaasta (01.01.20X1-31.12.20X1) puhaskasum moodustab kokku 100 eurot ning perioodil 01.01.-31.05.20X1, mille puhaskasum oli 120 eurot, oli konsolideeriva üksuse osa 85% ning 01.06-31.12.20X1, mille kahjum oli -20 eurot (majandusaasta tulemus on perioodide tulemuste summa, 100 eurot = 120 eurot-20 eurot), oli konsolideeriva üksuse osa 65%, siis vähemusosaluse osa konsolideeritava üksuse majandusaasta puhaskasumist 100 eurot moodustas kokku 11 eurot (=18-7 ehk 15% 120 eurost+ 35% -20 eurost) ning enamuse osa majandusaasta tulemusest 89 eurot (=102-13 ehk 85% 120 eurost+ 65% -20 eurost). Seejuures konsolideeriva üksuse osa ning vähemuse osa kokku (100%) võrdub majandusaasta tulemusega 100 eurot (=89 eurot+11 eurot).

Vale: Konsolideeritava üksuse osa konsolideeritava üksuse majandusaasta tulemusest 65 eurot (65% 100-st) ning vähemuse osa 35 eurot (35% 100-st) ehkki ka see annab kokku 100 eurot (=65 eurot+35 eurot). Viga aruandeperioodi konsolideeritud kasumiaruandes oleks enamuse osa kajastamisel -24 (=65-89) ning vähemuse osa kajastamisel +24 (=35-11).

Oluline on teada, et vaid investeeringu summa mittemuutumise tuvastamine investori bilansis võrreldes põhjalikuma mõju ulatuse muutumise tuvastamisega võib osutuda vähemusosaluse muutumise selgitamisel ebapiisavaks, sest mitmete majandustehingute puhul võib investori poolt investeeritud summa jääda muutumatuks ehkki tema osalus ja/või mõju ulatus muutub. Investeeringu summat mittemuutvateks näiteks võivad olla konsolideeritavates üksustes asetleidvad suundemissioonid, konsolideerimisgruppi mittekuuluvate üksustega ühinemised, ühinemised konsolideerimisgruppi kuuluvate üksustega, millel on vähemusosalus jt.

Näide 3: Konsolideeriva üksuse investeering konsolideeritavasse üksusse oli enne suundemissiooni 100 eurot ning osalus netovaras/mõju ulatus 100%. Aruandeperioodil tehti konsolideeritavas üksuses täiendava kapitali kaasamiseks (ülekursita) suundemissioon 25 eurot konsolideerimisgrupi välisele üksusele. Suundemissiooni järgselt jaotusid osalused: (i) konsolideeriv üksus 80% (=100/125) ning (ii) vähemusosalus 20% (=25/125). Samas konsolideeriva üksuse poolt konsolideeritavasse üksusse tehtud investeeringu summa ei muutunud (=100 eurot).

Seega vähemusosaluse osa kalkuleerimiseks ning eristamiseks konsolideeritud bilansis on vajalik teada:

- vähemusosanikega konsolideeritava üksuse omakapitali bilansikuupäeva seisuga (i) ning

- vähemusosaluse osa määramise aluspõhimõtteid (hääleõiguse % ja/või mõjuvõimu rakendamise ulatuse eritingimused) (ii).

- Osaluse omandamise või võõrandamise analüüsimisel kasutatava konsolideeritava üksuse bilansi valimisel tasub olla ettevaatlikum juhtudel, kus osaluse muutust põhjustanud tehingud muutsid ka konsolideeritava üksuse omakapitali (netovara) ehk konsolideeritav üksus oli tehingute osapooleks – valides tehingute toimumise eelse seisuga bilansi, tuleb õiglase netovara saamiseks/kasutamiseks teha täiendavaid täpsustusi netovaras, kuna õiglane netovara on omakapitali mõjutanud tehingute võrra erinev (iii).

Tehingud toimusid kalendrikuu siseselt (12.08.20X1) ning tavapäraselt ei ole võimalik saada (piisavalt usaldusväärseid) konsolideeritava üksuse finantsaruandeid 12.08.20X1 seisuga (ning 01.01.-12.08.20X1 perioodi kohta). Olemasolevateks tehingute toimumisajale lähimateks aruanneteks on meie näites 31.07.20X1 või 31.08.20X1 seisuga finantsaruanded. Kuna tehingute eelne ning järgne netovara on oluliselt erinevad: 47 000 eurot versus 212 000 eurot, siis valides analüüsi teostamiseks 31.07.20X1 seisuga bilansi, tuleb õiglase netovara saamiseks teha täiendavaid täpsustusi T AS netovaras, mis võtaks arvesse ka omakapitali (netovara) mõjutanud tehingud:

Seejuures võrreldes 31.08.20X1 seisuga netovaraga (212 000 eurot) jääb erinevuseks – 15 000 eurot, mis on perioodi 01.08.-31.08.20X1 tulemuse (kasum 15 000 =10 000-(-5000)) mõju T AS netovarale ning oluliste summade korral tasuks kaaluda ka perioodi tulemuse osas täpsustuse tegemist. Samas tasub mõista, et tavapäraselt ei kujune perioodi (meie näites 1 kuu) tulemus lineaarselt, sest (kuu) tulud ja kulud (müügi ja ostutehingud) ei jaotu päevadele võrdselt. Seega kasutades nt proportsionaalset osa 12/31 kuu tulemusest, ei pruugi saadud tulemus 202 806 eurot T AS tegelikku netovara 12.08.20X1 seisuga täpsemalt esitada võrreldes sellist täpsustust tegemata saadud 197 000 euroga (31.07.20X1 seis) või 212 000 euroga (31.08.20X1 seis).

Konsolideeritava üksuse netovarast konsolideerivale üksusele ning vähemusosalusele omistatavate osade eristamine toimuks siis olenevalt valitud lahendusest järgnevalt:

Konsolideeritavaid üksuseid konsolideeritakse rida realt alates valitseva mõju tekkimisest (valitseva mõju omandamise lähim bilansipäev) kuni valitseva mõju lõppemiseni (valitseva mõju võõrandamise lähim bilansipäev), mitte-äriühendustes valitsev mõju (otsene ja kaudne kokku) sisuliselt ei muutu vaid muudab vaid vormi. Seega: (i) konsolideeriva üksuse poolt osaluse omandamishetk on sama osaluse vähemusosaluse poolne võõrandamishetk ning (ii) konsolideeriva üksuse poolt osaluse võõrandamishetk on sama osaluse vähemusosaluse poolne omandamishetk. Näiteks, kui raamatupidamislikult loetakse omandamishetkeks (tehingu toimumisele lähim bilanss) 31.07.20X1, siis on raamatupidamislikult omandamise-võõrandamise hetkeks 31.07.20X1 (mitte tehingu toimumise tegelik päev juriidiliselt).

Eelnevast tulenevalt sõltub aruandeperioodi hõlmavates konsolideeritud finantsaruannetes kajastamisviis teatud juhtudel ka konsolideeriva üksuse finantsinvesteeringute arvestus- ja aruandluspõhimõtetest, mida rakendatakse sidusettevõtetele ning muudele finantsinvesteeringutele:

- kui finantsinvesteering oli enne aruandeperioodisisest valitseva mõjuvõimu omandamist sidusettevõte, siis kuni valitseva mõju tekkimiseni (lähima bilansipäevani), kajastatakse investeeringut sidusettevõttena ehk investeeringuobjekti tulud-kulud, laekumised-väljamaksed, omakapitali lisandumised ja vähenemised, sellel perioodil kuni valitseva mõju tekkimiseni ei ole konsolideeritud rida-realt. Sedakaudu ei ole konsolideeritud finantsaruannetes vajalik eraldi esitada ka selle perioodi vähemusosalust üksuses, mida hakati rida realt konsolideerima alates valitseva mõju tekkimisest, kuid vähemusosalusele omistatav osa on vajalik eristada selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeritakse rida-realt;

- kui finantsinvesteering oli enne aruandeperioodisisest valitseva mõjuvõimu omandamist muu finantsinvesteering, siis kuni valitseva mõju tekkimiseni (lähima bilansipäevani), kajastatakse investeeringut muu finantsinvesteeringuna ehk investeeringuobjekti tulud-kulud, laekumised-väljamaksed, omakapitali lisandumised ja vähenemised, sellel perioodil kuni valitseva mõju tekkimiseni ei ole konsolideeritud rida-realt. Sedakaudu ei ole konsolideeritud finantsaruannetes vajalik eraldi esitada ka selle perioodi vähemusosalust üksuses, mida hakati rida realt konsolideerima alates valitseva mõju tekkimisest, kuid vähemusosalusele omistatav osa on vajalik eristada selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeritakse rida-realt;

- sarnaselt kahele eelnevale – kui finantsinvesteering oli enne aruandeperioodisisest valitseva mõjuvõimu omandamist mingi perioodil sidusettevõte ja mingi (ülejäänud) perioodil muu finantsinvesteering -, siis vähemusosalusele omistatav osa on vajalik eristada (ainult) selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeritakse rida-realt ning ülejäänud perioodi mõjutab investeeringuobjekt konkreetsele mõjuulatusele rakendatavatest arvestus- ja aruandluspõhimõtetest lähtuvalt;

- kui finantsinvesteering muutus pärast aruandeperioodisisest valitseva mõjuvõimu võõrandamist sidusettevõtteks, siis kuni valitseva mõju võõrandamiseni (lähima bilansipäevani), kajastatakse investeeringut rida realt konsolideerituna ning edasi sidusettevõttena. Sidusettevõtteks muutumisel on vähemusosalusele omistatav osa vajalik eristada (ainult) selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeriti rida-realt;

- kui finantsinvesteering muutus pärast aruandeperioodisisest valitseva mõjuvõimu võõrandamist muuks finantsinvesteeringuks, siis kuni valitseva mõju võõrandamiseni (lähima bilansipäevani), kajastatakse investeeringut rida realt konsolideerituna ning edasi muu finantsinvesteeringuna. Muuks finantsinvesteeringuks muutumisel on vähemusosalusele omistatav osa vajalik eristada (ainult) selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeriti rida-realt (kuni valitseva mõju kadumise lähima bilansipäevani);

- sarnaselt kahele eelnevale – kui finantsinvesteering oli pärast aruandeperioodisisest valitseva mõjuvõimu võõrandamist mingi perioodil sidusettevõte ja mingi (ülejäänud) perioodil muu finantsinvesteering -, siis vähemusosalusele omistatav osa on vajalik eristada (ainult) selle perioodi kohta, mil konsolideeritava üksuse finantsaruandeid konsolideeriti rida-realt (kuni valitseva mõju kadumise lähima bilansipäevani).

- äriühenduste korral, kus konsolideeriv üksus otseselt või kaudselt omandab osalust, arvutada ja eristada konsolideeritud bilansis omandamisega seotud firmaväärtus (vt ka Konsolideeritud finantsaruanded: Raamatupidamisliku firmaväärtuse arvutamisest);

- mitte-äriühenduste korral, kus konsolideeriv üksus otseselt või kaudselt omandab osalust, taastada konsolideeritud varade ja kohustiste (netovara) ning tulude ja kulude järjepidevus – elimineerida konsolideerimisgrupi üksuste vaheliste omandamise ja võõrandamise tehingute mõju (vt ka Konsolideeritud finantsaruanded: Mitteäriühendustest ning mitteäriühenduste korrigeeritud ostuanalüüsist);

- äriühenduste korral, kus konsolideeriv üksus otseselt või kaudselt võõrandab osalust, arvutada ja kajastada võõrandamise tulemus konsolideeritud kasumiaruande tarbeks, sh arvutada ja kajastada konsolideeritud bilansis kapitaliseeritud firmaväärtuse vähendus; või

- mitte-äriühenduste korral, kus konsolideeriv üksus otseselt või kaudselt võõrandab osalust, taastada konsolideeritud varade ja kohustiste (netovara) ning tulude ja kulude järjepidevus ehk elimineerida konsolideerimisgrupi üksuste vaheliste omandamise ja võõrandamise tehingute mõju.

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

Mis tahes lisaküsimuste või selgituste saamiseks seoses käesoleva teemaga, julgustame Teid pöörduma otse BDO ekspertide poole. Me oleme siin, et pakkuda Teile asjatundlikku nõu ja tuge.

Soovin konsultatsiooni