Konsolideeritud finantsaruanded: Vähemusosaluse eristamine osalusproportsioonide mittemuutumisel

Konsolideeritud finantsaruanded: Vähemusosaluse eristamine osalusproportsioonide mittemuutumisel

Oleme varasemalt juba käsitlenud mitmeid konsolideeritud finantsaruandluse koostamise aspekte ning nüüd vaatleme detailsemalt elimineerimisi juhul, kui konsolideeritavas üksuses on konsolideeriva üksuse valitsev mõju väiksem kui 100%. Olenemata konsolideeriva üksuse (emaettevõtte) omanike struktuurist ei eksisteeri konsolideeritud finantsaruannete kontekstis konsolideerivas üksuses (emaettevõttes) endas vähemusosalust. Seega konsolideeritud finantsaruandluse koostamisel jagatakse vaid konsolideeritava üksuse netovara ning aruandeperioodi tulemus kaheks: (i) konsolideeriva üksuse omanikele otseselt ja/või kaudselt omistatav osa ning (ii) vähemusosalusele otseselt ja/või kaudselt omistatav osa.

Vähemusosaluse olemasolul eraldatakse konsolideeritud finantsaruannetes vähemusosanikele kuuluv osa selliste konsolideeritavate üksuste (tütarettevõtete) netovarast ja aruandeperioodi kasumist või kahjumist. Vähemusosaluse eristamisvajaduse olemasolu eeldusteks on seega: (i) konsolideeritud aruande koostamise vajadus, sest konsolideerimata aruannetes vähemusosalust ei eristata ning (ii) vähemalt ühe konsolideeritava üksuse (tütarettevõtte) olemasolu, milles konsolideeriva üksuse (emaettevõtte) valitsev mõjuvõim ei ole täielik (st valitsev mõju < 100%). Erandina võib vähemusosaluse eristamisvajadus konsolideeritud finantsaruannetes kaduda juhtudel, kus konsolideeritava üksuse netovara summa on väiksem kui 0 (st 0 või negatiivne), sest 0 summaga kirjete esitamine ei ole kohustuslik.

Konsolideeritava üksuse omakapitali (netovara) ja aruandeperioodide tulemuste korral kehtib reegel, kus enamuse osa + vähemuse osa = 100%. Vähemusosa eristamiseks tehakse lausendid vaid konsolideeritud aruannete tasandil ning need mõjutavad omakapitalikirjeid, millel on vähemusosalusega konsolideeritava üksuse finantsaruannetes kajastatud jääk (või peaks konsolideeritud finantsaruannete järjepidevuse seisukohalt olema jääk).

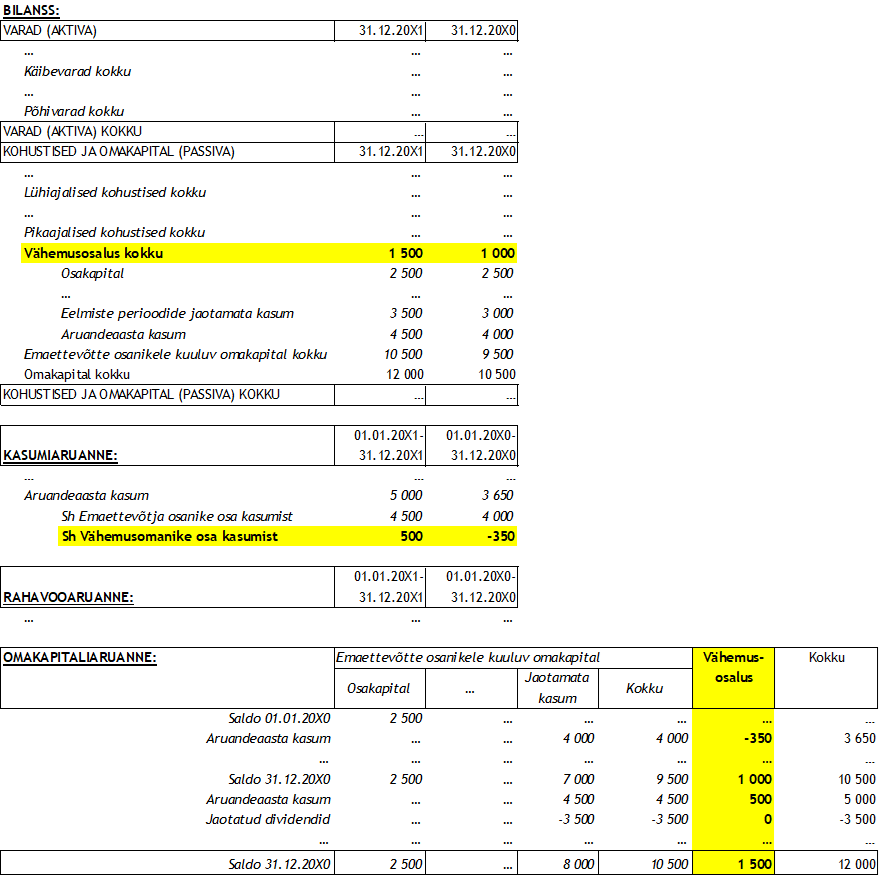

Vähemusosalusele kuuluv osa konsolideeritud omakapitalist, mis on kujunenud konsolideeritava(te)s üksus(t)es esitatakse eraldi kirjetel bilansis ja kasumiaruandes ning omakapitali muutumise aruandes, kuid vähemusosaluse eristamine rahavooaruandes ei ole asjakohane (vt ka RTJ 2, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Vähemusosaluse osa eristamise lihtsamateks juhtumiteks on konsolideeritavad üksused, milles: (i) aruandeperioodil (ja eelmisel võrreldaval aruandeperioodil) vähemusosalust ei eksisteerinud ning eristamine ei ole vajalik ning (ii) vähemusosaluse mõju ulatus aruandeperioodi (ja eelmise võrreldava aruandeperioodi) jooksul ei muutunud.

Kui vähemusosaluse mõju ei ole mõjutatud eritingimustest ning ulatus konsolideeritavas üksuses aruandeperioodil ei muutunud, peegeldab vähemusosaluse summa muutus proportsionaalset osa tehingutest, mis mõjutasid konsolideeritava üksuse omakapitali aruandeperioodi vältel. Arvutused sarnanevad finantsinvesteeringute kajastamisel kasutatava kapitaliosaluse meetodi rakendamisel tehtavate kalkulatsioonidega.

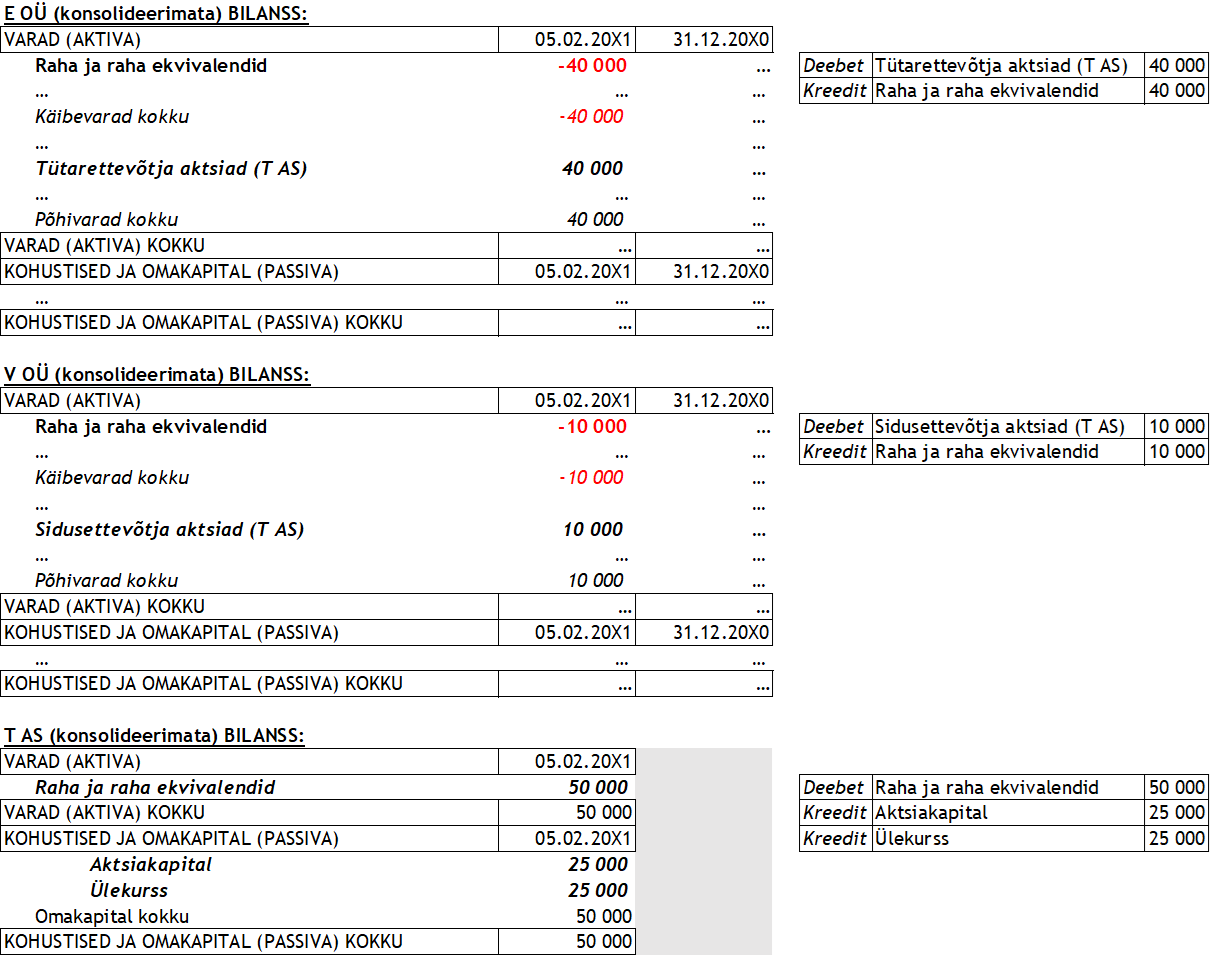

Näide: E OÜ ja V OÜ asutasid 05.02.20X1 äriühingu T AS aktsiakapitaliga 25 000 eurot. E OÜ tegi T AS aktsiate eest rahalise sissemakse 40 000 eurot (80% hääleõigusega lihtaktsiatest, ülekursiga 20 000 eurot) ning V OÜ rahalise sissemakse 10 000 eurot (20% hääleõigusega lihtaktsiatest, ülekursiga 5 000 eurot). Mõju asutamises osalenud ning asutatud majandusüksuste (konsolideerimata) bilanssidele oli alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Mõjuulatus 80% läbi hääleõiguse T AS-is muudab E OÜ emaettevõtjaks (ja T AS-i sedakaudu talle tütarettevõtjaks) ning 20 % V OÜ olulise mõjuvõimuga investoriks (ja T AS-i sedakaudu talle sidusettevõtjaks). (Esimese) tütarettevõtja asutamine tähendab ühtlasi konsolideerimisgrupi teket, milles E OÜ on konsolideerivaks üksuseks ning T AS konsolideeritavaks üksuseks. V OÜ on E OÜ konsolideerimisgrupi väline investor konsolideeritavas üksuses ehk vähemusomanik. Konsolideerimisgrupi teke on eelduseks konsolideeritud finantsaruannete koostamise vajadusele ja võimalusele, kuid mitte ilmtingimata kohustusele (vt ka erandid konsolideeritud finantsaruandluse koostamise kohustusele).

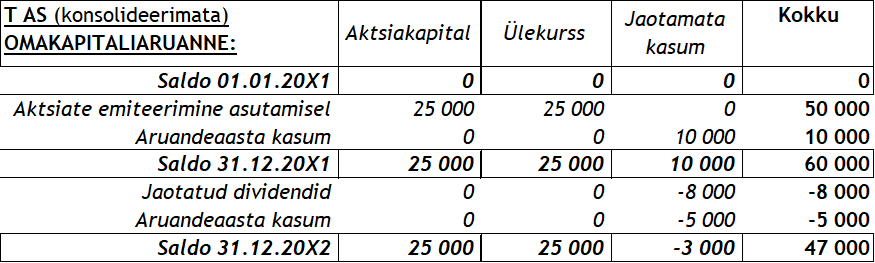

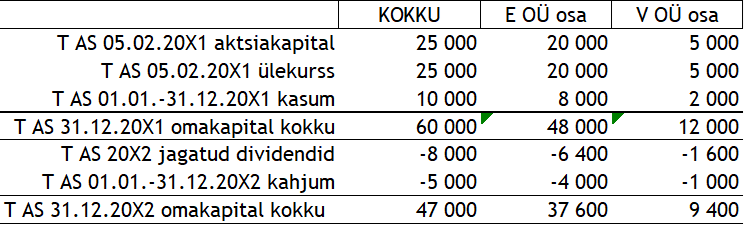

T AS asutamise järgsete majandusaastate omakapital kujuneb järgnevalt:

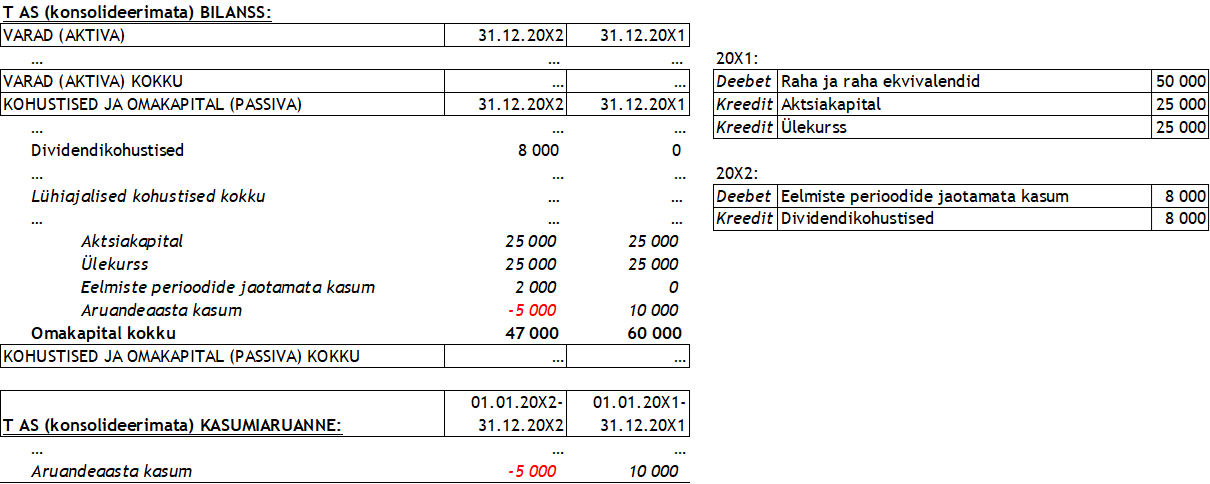

mis ühtlasi tähendab järgnevaid bilansse ja kasumiaruandeid (asjasse mittepuutuvaid kirjeid ei ole esitatud):

ning E OÜ (80%) ning V OÜ (20%) proportsionaalsed osad T AS omakapitali muutustest on järgnevad:

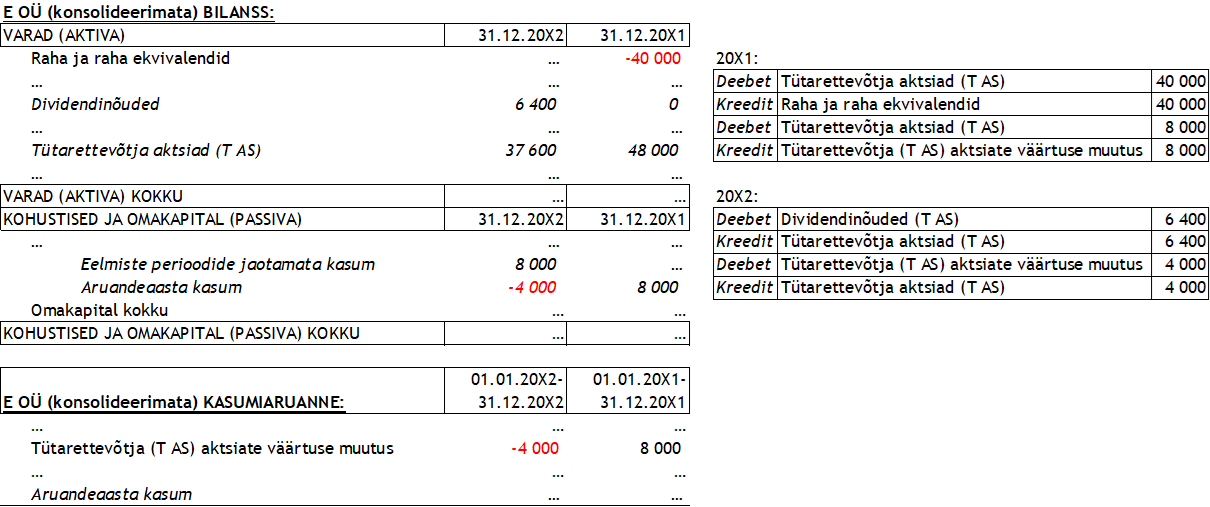

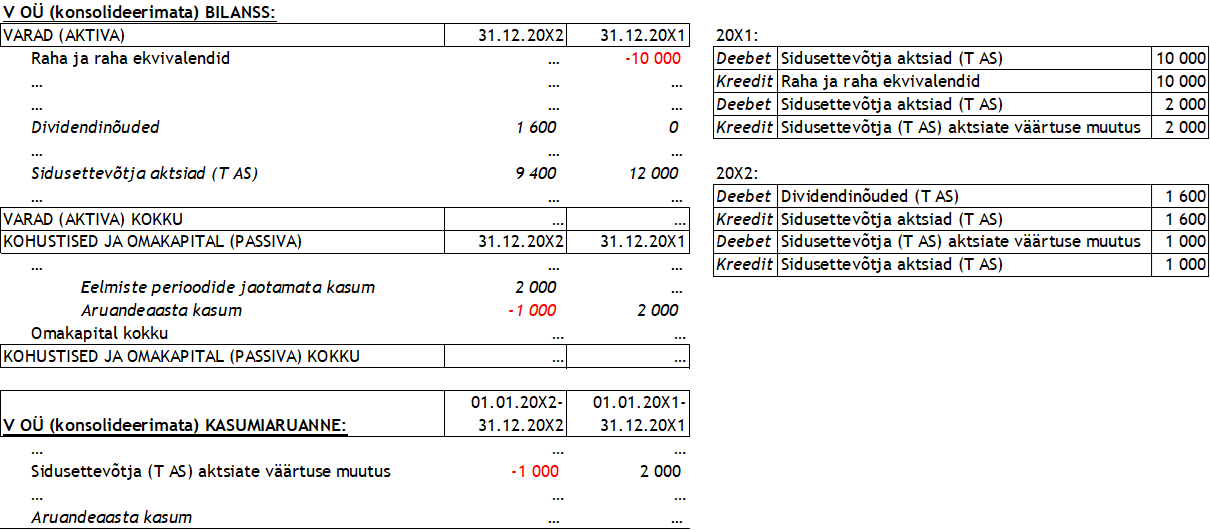

T AS tegevuste mõju E OÜ ning V OÜ (konsolideerimata) finantsaruannetele sõltub finantsinvesteeringute kajastamisel kasutatavatest arvestuspõhimõtetest (vt ka Konsolideeritud finantsaruanded: finantsinvesteeringute esitamise arvestus- ja aruandlusmeetodite valikutest), kusjuures: (i) soetusmaksumuse meetodi kasutamisel finantsinvesteeringu (T AS aktsiad) väärtus ilmselt ei muutuks, (ii) õiglase väärtuse meetodi kasutamisel sõltuks T AS aktsiate väärtus T AS õiglase väärtuse hindamise tulemustest ning (iii) kapitaliosaluse meetodi rakendamisel kajastuks T AS tegevuste mõju järgnevalt (asjasse mittepuutuvaid kirjeid ei ole esitatud):

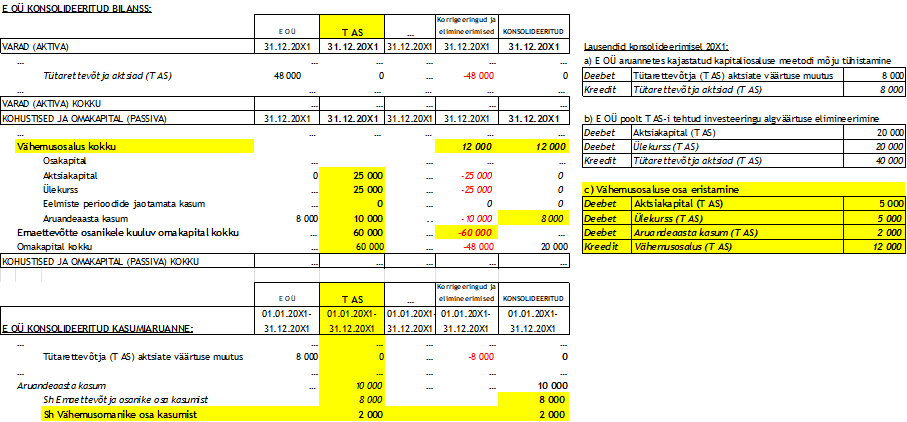

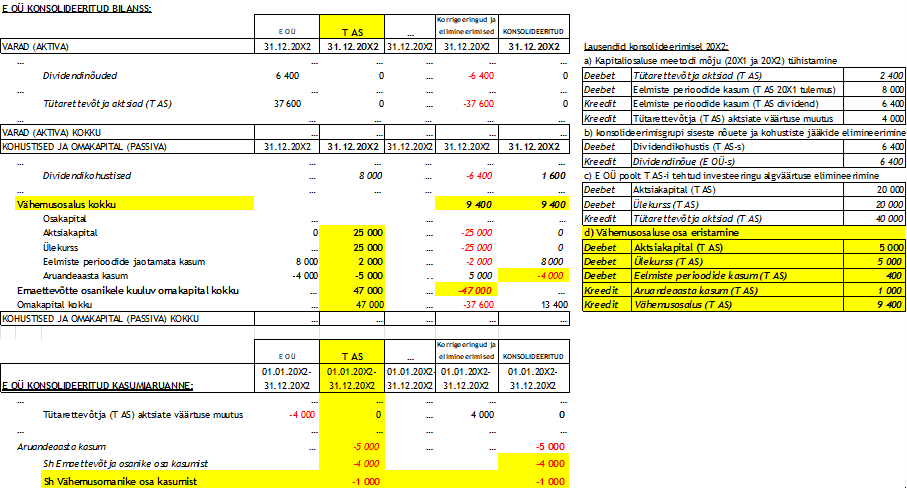

Konsolideeriva üksuse investeeringu elimineerimine ning vähemusosaluse eristamine 31.12.20X1 seisuga E OÜ konsolideeritud aruandeid koostades kujuneb järgnevaks (asjasse mittepuutuvaid kirjeid ei ole esitatud, vt ka Konsolideeritud finantsaruanded: Konsolideerimise (abi)tabelitest ning Konsolideeritud finantsaruanded: konsolideerimislausenditest):

seejuures 31.12.20X1 seisuga E OÜ investeeringu väärtus T AS-i 48 000 eurot on kujunenud kapitaliosaluse meetodil (48 000 = 40 000 algne investeering ning 8 000 on osa 31.12.20X1 lõppenud majandusaasta kasumist) ning vähemusosalus 12 000 eurot on algse investeeringu ja majandusaasta kasumi osa summa (12 000=10 000+2000);

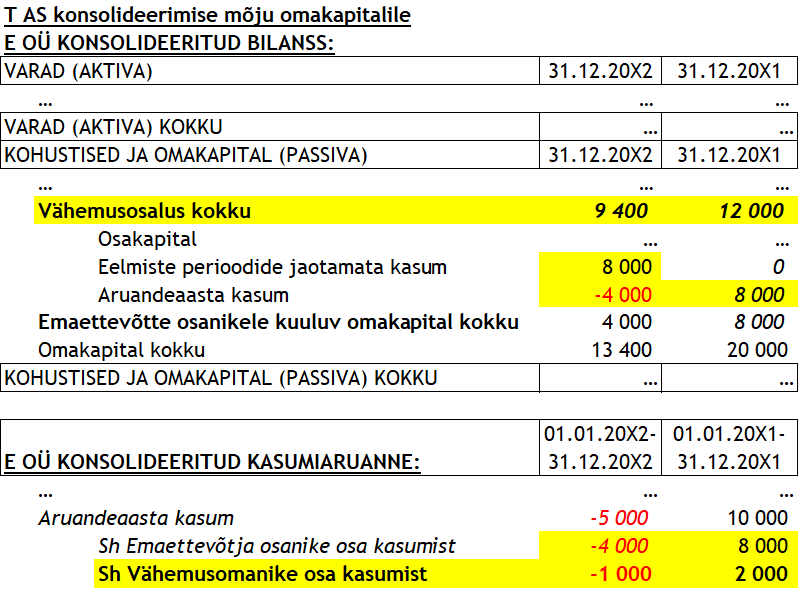

ning 31.12.20X2 seisuga E OÜ konsolideeritud aruandeid koostades (asjasse mittepuutuvaid kirjeid ei ole esitatud):

seejuures 31.12.20X2 seisuga E OÜ investeeringu väärtus T AS-i 37 600 eurot on kujunenud kapitaliosaluse meetodil (37 600 = 40 000 algne investeering + 8 000 proportsionaalne osa 31.12.20X1 lõppenud majandusaasta kasumist – 6 400 dividendide jagamise mõju – 4 000 proportsionaalne osa 31.12.20X2 lõppenud majandusaasta kahjumist). Kapitaliosaluse meetodi rakendamisel ei kajastata investeeringu väärtuse muutust dividendide jagamisest finantskuluna kasumiaruande kaudu (vaid investeeringu väärtust vähendatakse dividendinõude võrra). Vähemusosaluse summa 9 400 on kujunenud sarnaselt võttes arvesse vähemusosaluse muutusi konsolideeritava üksuse omakapitali muudatustes (9 400 =10000+2000-1600-1000);

ning T AS vähemusosaluse summadeks konsolideeritud bilansis omakapitalis ning aruandeperioodi kasumis kasumiaruandes kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

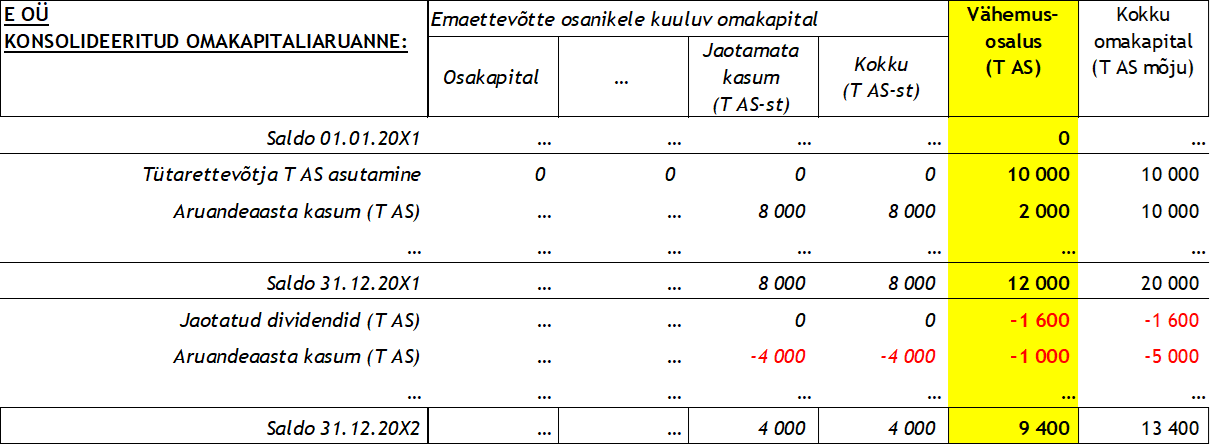

Sarnaselt konsolideerimata finantsaruannetega peab E OÜ konsolideerimisgrupi konsolideeritud omakapital kujunema järjepidevuse ning võrreldavuse printsiipe järgides ning konsolideerimise õigsust on võimalik hinnata läbi konsolideeritud omakapitali muutumise aruande (asjasse mittepuutuvaid kirjeid ei ole esitatud):

seejuures konsolideerimisgrupi sisene dividendide jaotamine on nõuetekohaselt elimineeritud ning konsolideeritud omakapitali muutumise aruandes kajastuvad vaid dividendid, mis on jaotatud konsolideeritavate üksuste vähemusosanikele.

Kokkuvõtvalt - vähemusosaluse eristamisel kasutatavaid arvestuspõhimõtteid võib vaadelda kui kapitaliosaluse meetodit (ühel real konsolideerimist), mille väljund esitatakse konsolideeritud bilansis passiva poolel. Seejuures on erandiks investeeringuobjekti firmaväärtuse käsitlus, sest vähemusosalusele osa firmaväärtusest ei omistata ning sedakaudu ei mõjuta vähemusosalust firmaväärtuse amortisatsioon ja allahindlused.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT

Vähemusosaluse olemasolul eraldatakse konsolideeritud finantsaruannetes vähemusosanikele kuuluv osa selliste konsolideeritavate üksuste (tütarettevõtete) netovarast ja aruandeperioodi kasumist või kahjumist. Vähemusosaluse eristamisvajaduse olemasolu eeldusteks on seega: (i) konsolideeritud aruande koostamise vajadus, sest konsolideerimata aruannetes vähemusosalust ei eristata ning (ii) vähemalt ühe konsolideeritava üksuse (tütarettevõtte) olemasolu, milles konsolideeriva üksuse (emaettevõtte) valitsev mõjuvõim ei ole täielik (st valitsev mõju < 100%). Erandina võib vähemusosaluse eristamisvajadus konsolideeritud finantsaruannetes kaduda juhtudel, kus konsolideeritava üksuse netovara summa on väiksem kui 0 (st 0 või negatiivne), sest 0 summaga kirjete esitamine ei ole kohustuslik.

Konsolideeritava üksuse omakapitali (netovara) ja aruandeperioodide tulemuste korral kehtib reegel, kus enamuse osa + vähemuse osa = 100%. Vähemusosa eristamiseks tehakse lausendid vaid konsolideeritud aruannete tasandil ning need mõjutavad omakapitalikirjeid, millel on vähemusosalusega konsolideeritava üksuse finantsaruannetes kajastatud jääk (või peaks konsolideeritud finantsaruannete järjepidevuse seisukohalt olema jääk).

Vähemusosalusele kuuluv osa konsolideeritud omakapitalist, mis on kujunenud konsolideeritava(te)s üksus(t)es esitatakse eraldi kirjetel bilansis ja kasumiaruandes ning omakapitali muutumise aruandes, kuid vähemusosaluse eristamine rahavooaruandes ei ole asjakohane (vt ka RTJ 2, asjasse mittepuutuvaid kirjeid ei ole esitatud):

Vähemusosaluse osa eristamise lihtsamateks juhtumiteks on konsolideeritavad üksused, milles: (i) aruandeperioodil (ja eelmisel võrreldaval aruandeperioodil) vähemusosalust ei eksisteerinud ning eristamine ei ole vajalik ning (ii) vähemusosaluse mõju ulatus aruandeperioodi (ja eelmise võrreldava aruandeperioodi) jooksul ei muutunud.

Kui vähemusosaluse mõju ei ole mõjutatud eritingimustest ning ulatus konsolideeritavas üksuses aruandeperioodil ei muutunud, peegeldab vähemusosaluse summa muutus proportsionaalset osa tehingutest, mis mõjutasid konsolideeritava üksuse omakapitali aruandeperioodi vältel. Arvutused sarnanevad finantsinvesteeringute kajastamisel kasutatava kapitaliosaluse meetodi rakendamisel tehtavate kalkulatsioonidega.

Näide: E OÜ ja V OÜ asutasid 05.02.20X1 äriühingu T AS aktsiakapitaliga 25 000 eurot. E OÜ tegi T AS aktsiate eest rahalise sissemakse 40 000 eurot (80% hääleõigusega lihtaktsiatest, ülekursiga 20 000 eurot) ning V OÜ rahalise sissemakse 10 000 eurot (20% hääleõigusega lihtaktsiatest, ülekursiga 5 000 eurot). Mõju asutamises osalenud ning asutatud majandusüksuste (konsolideerimata) bilanssidele oli alljärgnev (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Mõjuulatus 80% läbi hääleõiguse T AS-is muudab E OÜ emaettevõtjaks (ja T AS-i sedakaudu talle tütarettevõtjaks) ning 20 % V OÜ olulise mõjuvõimuga investoriks (ja T AS-i sedakaudu talle sidusettevõtjaks). (Esimese) tütarettevõtja asutamine tähendab ühtlasi konsolideerimisgrupi teket, milles E OÜ on konsolideerivaks üksuseks ning T AS konsolideeritavaks üksuseks. V OÜ on E OÜ konsolideerimisgrupi väline investor konsolideeritavas üksuses ehk vähemusomanik. Konsolideerimisgrupi teke on eelduseks konsolideeritud finantsaruannete koostamise vajadusele ja võimalusele, kuid mitte ilmtingimata kohustusele (vt ka erandid konsolideeritud finantsaruandluse koostamise kohustusele).

T AS asutamise järgsete majandusaastate omakapital kujuneb järgnevalt:

mis ühtlasi tähendab järgnevaid bilansse ja kasumiaruandeid (asjasse mittepuutuvaid kirjeid ei ole esitatud):

ning E OÜ (80%) ning V OÜ (20%) proportsionaalsed osad T AS omakapitali muutustest on järgnevad:

T AS tegevuste mõju E OÜ ning V OÜ (konsolideerimata) finantsaruannetele sõltub finantsinvesteeringute kajastamisel kasutatavatest arvestuspõhimõtetest (vt ka Konsolideeritud finantsaruanded: finantsinvesteeringute esitamise arvestus- ja aruandlusmeetodite valikutest), kusjuures: (i) soetusmaksumuse meetodi kasutamisel finantsinvesteeringu (T AS aktsiad) väärtus ilmselt ei muutuks, (ii) õiglase väärtuse meetodi kasutamisel sõltuks T AS aktsiate väärtus T AS õiglase väärtuse hindamise tulemustest ning (iii) kapitaliosaluse meetodi rakendamisel kajastuks T AS tegevuste mõju järgnevalt (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Konsolideeriva üksuse investeeringu elimineerimine ning vähemusosaluse eristamine 31.12.20X1 seisuga E OÜ konsolideeritud aruandeid koostades kujuneb järgnevaks (asjasse mittepuutuvaid kirjeid ei ole esitatud, vt ka Konsolideeritud finantsaruanded: Konsolideerimise (abi)tabelitest ning Konsolideeritud finantsaruanded: konsolideerimislausenditest):

seejuures 31.12.20X1 seisuga E OÜ investeeringu väärtus T AS-i 48 000 eurot on kujunenud kapitaliosaluse meetodil (48 000 = 40 000 algne investeering ning 8 000 on osa 31.12.20X1 lõppenud majandusaasta kasumist) ning vähemusosalus 12 000 eurot on algse investeeringu ja majandusaasta kasumi osa summa (12 000=10 000+2000);

ning 31.12.20X2 seisuga E OÜ konsolideeritud aruandeid koostades (asjasse mittepuutuvaid kirjeid ei ole esitatud):

seejuures 31.12.20X2 seisuga E OÜ investeeringu väärtus T AS-i 37 600 eurot on kujunenud kapitaliosaluse meetodil (37 600 = 40 000 algne investeering + 8 000 proportsionaalne osa 31.12.20X1 lõppenud majandusaasta kasumist – 6 400 dividendide jagamise mõju – 4 000 proportsionaalne osa 31.12.20X2 lõppenud majandusaasta kahjumist). Kapitaliosaluse meetodi rakendamisel ei kajastata investeeringu väärtuse muutust dividendide jagamisest finantskuluna kasumiaruande kaudu (vaid investeeringu väärtust vähendatakse dividendinõude võrra). Vähemusosaluse summa 9 400 on kujunenud sarnaselt võttes arvesse vähemusosaluse muutusi konsolideeritava üksuse omakapitali muudatustes (9 400 =10000+2000-1600-1000);

ning T AS vähemusosaluse summadeks konsolideeritud bilansis omakapitalis ning aruandeperioodi kasumis kasumiaruandes kujunevad järgnevateks (asjasse mittepuutuvaid kirjeid ei ole esitatud):

Sarnaselt konsolideerimata finantsaruannetega peab E OÜ konsolideerimisgrupi konsolideeritud omakapital kujunema järjepidevuse ning võrreldavuse printsiipe järgides ning konsolideerimise õigsust on võimalik hinnata läbi konsolideeritud omakapitali muutumise aruande (asjasse mittepuutuvaid kirjeid ei ole esitatud):

seejuures konsolideerimisgrupi sisene dividendide jaotamine on nõuetekohaselt elimineeritud ning konsolideeritud omakapitali muutumise aruandes kajastuvad vaid dividendid, mis on jaotatud konsolideeritavate üksuste vähemusosanikele.

Kokkuvõtvalt - vähemusosaluse eristamisel kasutatavaid arvestuspõhimõtteid võib vaadelda kui kapitaliosaluse meetodit (ühel real konsolideerimist), mille väljund esitatakse konsolideeritud bilansis passiva poolel. Seejuures on erandiks investeeringuobjekti firmaväärtuse käsitlus, sest vähemusosalusele osa firmaväärtusest ei omistata ning sedakaudu ei mõjuta vähemusosalust firmaväärtuse amortisatsioon ja allahindlused.

Juhul, kui Teil on teema kohta täiendavaid küsimusi, palun pöörduge BDO ekspertide poole.

Loe ka varem ja hiljem ilmunud artikleid sel teemal SIIT